Cost of Goods Manufactured (COGM) adalah konsep penting dalam industri manufaktur. COGM mencakup total biaya yang dikeluarkan perusahaan untuk memproduksi barang selama periode tertentu, termasuk bahan baku, tenaga kerja, dan overhead pabrik.

Memahami COGM penting bagi perusahaan untuk menentukan harga pokok penjualan dan menyusun laporan keuangan. Dengan perhitungan akurat, perusahaan dapat mengelola biaya produksi secara efisien dan menjaga profitabilitas jangka panjang.

Namun, menghitung COGM secara manual sering kali memakan waktu dan berisiko kesalahan. Apakah ada cara lebih praktis? Tentu saja! Software Manufaktur HashMicro dapat menghitung COGM secara otomatis dan mencatat biaya produksi secara real-time, meningkatkan efisiensi operasional.

Artikel ini akan membahas pengertian COGM, elemen penting di dalamnya, dan bagaimana solusi modern seperti software manufaktur dapat mempermudah proses perhitungan. Artikel ini akan membantu bisnis memahami pentingnya COGM bagi operasional manufaktur.

Key Takeaways

|

Daftar Isi:

Pilih daftar isi

Apa Itu Cost of Goods Manufactured (COGM)?

Cost of Goods Manufactured (COGM) adalah total biaya produksi yang mencakup bahan baku, barang dalam proses, dan persediaan barang jadi. COGM membantu perusahaan menetapkan harga jual produk secara akurat untuk mencapai target penjualan.

Pengelolaan biaya produksi, termasuk bahan baku dan komponen lainnya, sangat penting karena berdampak langsung pada nilai COGM dan laba-rugi. Dengan perhitungan yang teliti, perusahaan manufaktur dapat mencapai efisiensi operasional dan hasil yang optimal.

Pentingnya Menggunakan Cost of Goods Manufactured (COGM) bagi Perusahaan

Memahami laporan Harga Pokok Produksi (HPP) memberikan gambaran tentang efisiensi biaya produksi dibandingkan dengan pendapatan. Perusahaan dapat mengidentifikasi apakah biaya produksi terlalu tinggi atau rendah, dan melakukan penyesuaian untuk memaksimalkan margin keuntungan.

- Kontrol biaya: Laporan COGM membantu perusahaan mengidentifikasi elemen biaya yang berlebihan, seperti bahan baku atau tenaga kerja, untuk mengoptimalkan pengeluaran.

- Membantu penentuan harga yang tepat: Dengan memahami total biaya produksi, perusahaan dapat menentukan harga jual yang kompetitif tanpa mengorbankan margin keuntungan.

- Analisis margin keuntungan: Perbandingan antara biaya produksi dan pendapatan penjualan dengan COGS memungkinkan analisis mendalam untuk meningkatkan margin keuntungan.

- Mendukung perencanaan strategis: Data COGM memberikan landasan kuat untuk pengambilan keputusan strategis terkait investasi, efisiensi operasional, dan target bisnis.

Cara menghitung Cost of Goods Manufactured dapat dibantu dengan software manufaktur. Software ini membantu perusahaan pengelolaan dan perhitungan proses produksi, serta terintegrasi dengan sistem manajemen akuntansi.

Untuk mengetahui lebih lanjut mengenai software ini, Anda dapat melihat skema harga software manufaktur terbaik dengan klik banner di bawah ini.

Komponen Cost of Goods Manufactured (COGM)

Sebelum masuk cara menghitung harga pokok produksi secara rinci, Anda perlu mengetahui terlebih dahulu komponen pembentuknya. Berikut ini adalah tiga jenis unsur yang membentuk COGM atau tiga komponen penting dalam menghitung COGM:

1. Bahan baku langsung

Semua biaya yang terjadi saat pembelian bahan baku langsung merupakan unsur utama dalam perhitungan cost of goods manufactured atau harga pokok produksi. Tidak hanya biaya pembelian saja yang termasuk ke dalam biaya bahan baku, tetapi juga biaya biaya pengiriman, pembelian bahan tambahan, hingga persediaan awal dan akhir.

Bahan baku yang Anda gunakan dalam produksi kemudian Anda transfer ke akun inventaris WIP untuk menghitung COGM.

2. Tenaga kerja langsung

Biaya pembayaran tenaga kerja atau manpower paling mudah untuk Anda identifikasi. Besaran gaji adalah cara termudah mengetahui berapa pengeluaran untuk biaya tenaga kerja yang terlibat langsung pada kegiatan produksi.

Dengan log waktu dan lembar waktu, perusahaan hanya membutuhkan jumlah jam kerja karyawan yang mana akan dikalikan dengan tarif per jam. Selain gaji, terdapat hal lain yang berkaitan dengan manpower yang juga harus Anda masukkan, seperti biaya lembur/overtime.

3. Overhead manufacture/biaya tak langsung

Overhead perusahaan meliputi tenaga kerja tak langsung yaitu orang-orang yang bekerja di perusahaan, tetapi bukan pada bagian proses produksi barang, penyusutan atau depresiasi baik untuk peralatan ataupun bangunan. Meskipun tidak terjadi saat kegiatan produksi berlangsung, biaya tidak langsung ini memengaruhi tambahan biaya.

Marimas adalah salah satu perusahaan yang menggunakan HashMicro Manufacturing Automation untuk membantu mengelola proses produksi dan perhitungan COGM. Untuk mengetahui kisah lengkapnya, tonton video di bawah ini.

COGM dan COGS, Apa Perbedaannya?

Penting bagi perusahaan manufaktur untuk memahami perbedaan COGM dan COGS untuk meningkatkan efisiensi operasional. Berikut adalah tabel penjelasan mengenai perbedaan keduanya.

| Aspek | COGM | COGS |

|---|---|---|

| Definisi | Total biaya yang dikeluarkan untuk memproduksi barang jadi selama periode tertentu. | Total biaya barang yang terjual dalam periode tertentu. |

| Kegunaan | Digunakan untuk menghitung biaya produksi barang jadi yang tersedia untuk dijual. | Digunakan untuk menghitung biaya barang yang benar-benar terjual. |

| Komponen Utama | Biaya bahan baku, tenaga kerja langsung, dan overhead pabrik. | Biaya barang yang diproduksi dan telah terjual, termasuk COGM dan persediaan awal. |

| Penerapan Akuntansi | Digunakan dalam laporan produksi dan inventory. | Digunakan dalam laporan laba rugi untuk menentukan laba kotor. |

| Jenis Perusahaan | Umumnya digunakan dalam perusahaan manufaktur. | Digunakan dalam perusahaan manufaktur, ritel, dan dagang. |

Rumus Cost of Goods Manufactured (COGM)

Tentunya dalam membuat laporan yang berkaitan dengan akuntansi memiliki rumus atau formula dalam menghitungnya. Sebelum menghitung COGM, Anda membutuhkan perhitungan lainnya terlebih dahulu. Berikut rumus COGM:

Cost of Goods Manufactured (COGM) = Total Factory Cost + Opening Work in Process Inventory – Ending Work in Process Inventory

- Prime Cost = Direct Materials Cost + Direct Labor Cost

- Total Factory Cost or Manufacturing Cost = Direct Materials + Direct Labor Cost + Factory Overhead

- Conversion Cost = Direct Labor Cost + Factory Overhead Cost

atau

Cost of Goods Manufactured (COGM) = Direct Materials Cost + Direct Labor Cost + Factory Overhead Cost + Opening Work in Process Inventory – Ending Work in Process Inventory

Fakta Unik

Cara Menghitung Cost of Goods Manufactured (COGM)

Metode perhitungan COGM pada perusahaan manufaktur sedikit berbeda dengan perusahaan jasa maupun dagang. Oleh karenanya, Anda perlu mengetahui langkah-langkah perhitungannya dengan benar supaya tidak terjadi kesalahan pencatatan. Berikut ini adalah langkah-langkah menghitungnya:

1. Menghitung harga pokok bahan baku

Dalam manufaktur, bahan baku adalah komponen utama untuk memproduksi barang jadi. Untuk menghitung bahan baku yang digunakan, tambahkan saldo awal bahan baku dengan pembelian selama periode, lalu kurangi saldo akhir.

Rumus:

Bahan Baku Terpakai = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

2. Hitung biaya produksi lainnya

Selain bahan baku utama, terdapat biaya lain yang memengaruhi proses produksi barang dari bahan mentah hingga menjadi barang jadi. Beberapa biaya tersebut termasuk biaya tenaga kerja langsung dan biaya overhead atau biaya bahan baku yang bersifat tidak pokok.

3. Hitung total biaya produksi

Total biaya produksi meliputi bahan baku awal, tenaga kerja langsung, dan overhead. Rumusnya adalah dengan menambahkan bahan baku awal dan biaya produksi lain, lalu mengurangi barang sisa di akhir periode.

4. Hitung Harga Pokok Penjualan (HPP)

Setelah tiga tahapan di atas selesai, langkah selanjutnya adalah menghitung HPP dengan menambahkan saldo awal barang jadi dengan produksi selesai selama periode, lalu kurangi saldo akhir barang jadi.

Rumus:

Cost of Goods Manufactured (COGM) = Saldo Awal Barang Jadi (Finished) + Produksi Selesai Periode Berjalan – Saldo Akhir Barang Jadi

Setelah mengetahui harga pokok penjualan, maka Anda dapat menghitung pendapatan kotor bisnis Anda, yakni hasil penjualan dari bisnis sebelum pemotongan pajak dan pengeluaran lainnya.

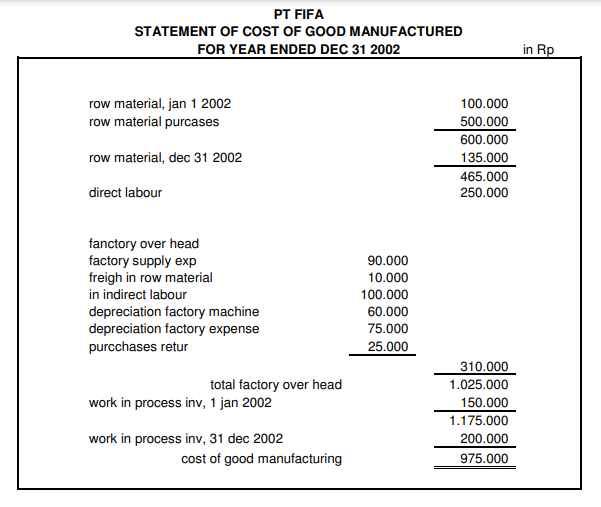

Berikut contoh Cost of Goods Manufactured (COGM):

Permudah Perhitungan COGM dengan Software HashMicro

Software Manufaktur HashMicro adalah solusi otomatisasi untuk mengelola proses produksi dengan efisien. Sistem ini mengintegrasikan perencanaan, pengendalian inventaris, jadwal produksi, dan pelacakan bahan baku secara real-time.

HashMicro menawarkan demo gratis dan konsultasi untuk membantu bisnis memahami solusi yang sesuai kebutuhan. Anda dapat mengeksplorasi fitur secara langsung dan mendapatkan rekomendasi terbaik untuk meningkatkan efisiensi operasional bisnis.

Selain itu, pengambilan keputusan yang tepat dapat memberikan perbedaan besar antara sukses dan gagal. Integrasi antara sales, manufaktur, dan akuntansi dalam konteks COGM memegang peran krusial. Mari kita bahas lebih lanjut fitur-fitur software ini:

- Manufacturing Cost Actualization: Fitur ini menghitung biaya produksi secara akurat, termasuk bahan baku, tenaga kerja, overhead, dan biaya seperti pengemasan dan pengiriman. Dengan data ini, perusahaan dapat mengevaluasi keuntungan bersih dari setiap produk.

- Demand Forecasting: Analisis data yang disediakan sistem ini membantu memprediksi kebutuhan, mempersiapkan bahan baku, tenaga kerja, dan sumber daya secara efisien, serta meminimalkan risiko kekurangan stok atau overproduksi.

- BoM (Bill of Materials) Cost Forecast: Software ini memprediksi biaya produksi berdasarkan BoM. Perhitungan ini membantu perusahaan memperkirakan total biaya produksi, memungkinkan efisiensi pengeluaran dan pengelolaan anggaran.

- Material, Labor, & Overhead Costs Management: Fitur ini memonitor dan mengelola biaya bahan, tenaga kerja, dan overhead secara. Perusahaan dapat mengidentifikasi komponen biaya terbesar untuk pengurangan biaya produksi.

- In-Depth Reporting: Laporan mendalam menyediakan data tentang waktu produksi, bahan yang digunakan, dan barang jadi yang dihasilkan. Fitur ini mendukung analisis COGM untuk perencanaan keuangan yang lebih baik.

Kesimpulan

Sebagai perusahaan manufaktur, menetapkan biaya produksi adalah langkah yang sangat vital. Laporan biaya produksi biasanya disajikan dalam bentuk Cost of Goods Manufactured (COGM) atau Harga Pokok Produksi (HPP).

COGM memberikan gambaran umum tentang total biaya produksi perusahaan. Data ini menjadi alat bagi manajemen perusahaan untuk melakukan penyesuaian atau perubahan yang Anda perlukan untuk meningkatkan profit.

Dalam menyusun COGM, software manufaktur dapat membantu mengolah berbagai data yang diperlukan dalam perhitungan. Semua transaksi, proses produksi, biaya tambahan, dan lainnya dalam perusahaan manufaktur dapat lebih efisien dengan bantuan software manufaktur.

Keamanan data keuangan terjaga, fitur pencadangan data tersedia, akses lebih mudah, dan dukungan pelanggan siap membantu. Jangan lewatkan kesempatan untuk mendapatkan demo gratis software manufaktur, seperti yang dari HashMicro, untuk mendapatkan informasi lebih lanjut.

Pertanyaan Seputar Cost of Goods Manufactured

-

Apa itu Cost of Goods Sold?

COGS (Cost of Goods Sold) adalah total biaya yang dikeluarkan untuk memproduksi barang atau jasa yang telah terjual dalam periode tertentu. COGS mencakup biaya bahan baku, tenaga kerja langsung, dan overhead produksi.

-

Apa itu Other Cost?

Other Cost adalah biaya tambahan atau biaya lain-lain yang tidak termasuk dalam kategori utama seperti biaya produksi atau COGS.

-

Apa hal yang membedakan cost dan expense?

Cost adalah biaya yang dikeluarkan untuk memperoleh atau menghasilkan sesuatu, seperti pembelian bahan baku atau peralatan, yang dapat menjadi aset. Expense adalah pengeluaran yang dicatat sebagai beban dalam laporan laba rugi dan mengurangi laba, seperti biaya sewa, gaji, dan utilitas.