Break Even Point (BEP) memiliki peran penting dalam ekonomi bisnis. Fungsi utamanya adalah memproyeksikan dampak perubahan biaya terhadap profitabilitas perusahaan dan membantu pemilik bisnis dalam menghitung titik impas keuangan.

Investor juga memerlukan data BEP untuk mengevaluasi kinerja bisnis, memahami apakah bisnis menghasilkan keuntungan, sehingga dapat mempengaruhi keputusan investasi.

Mengerti cara menghitung dan menganalisis BEP sangat vital bagi pemilik bisnis. Karena menghitungnya secara manual bisa rumit dan pengabaian terhadap BEP dapat berdampak negatif pada arah finansial perusahaan Anda di masa depan.

Namun, Anda tidak perlu khawatir karena sistem akuntansi HashMicro telah hadir sebagai solusi efektif dalam menghitung dan menganalisis BEP. Dengan kemampuan integrasi data, HashMicro dapat membuat Anda selangkah lebih mudah dalam mencapai pengelolaan BEP yang lebih akurat dan minim kesalahan.

Daftar Isi:

Key Takeaways

|

Pengertian Break Even Point (BEP)

Break Even Point (BEP) adalah perhitungan yang menunjukkan berapa penjualan yang dibutuhkan untuk mencapai titik impas atau balik modal. BEP dapat membantu dalam menentukan kapan bisnis mulai menghasilkan laba dan menjadi tolak ukur bagi keputusan investasi atau bisnis.

Memahami titik impas sangat penting bagi pengusaha mana pun. Tanpa kemampuan untuk menghitung BEP, pemilik bisnis akan menghadapi banyak masalah, mulai dari menentukan margin keuntungan hingga memprediksi kapan perusahaan mereka akan balik modal.

BEP adalah titik impas yang mengacu pada jumlah pendapatan (total revenue) yang harus dicapai untuk menutup total biaya (total cost) yang sudah dikeluarkan dalam jangka waktu tertentu. Total biaya terdiri dari biaya tetap dan biaya variabel.

Dalam posisi BEP, Anda tidak mengalami kerugian maupun keuntungan alias nol (posisi BEP dapat terlihat pada contoh grafik BEP di bawah). Dengan begitu, acuan BEP menjadi peranan penting terhadap pemilik usaha untuk mengkonfigurasi beberapa hal untuk mulai menaikkan penjualan dan menghasilkan keuntungan.

Konsep Dasar Break Even Point (BEP)

Mengetahui nilai BEP suatu produk itu adalah hal yang mendasar bagi para pemilik bisnis. Dengan mengetahui BEP, maka perusahaan bisa memprediksi keuangan perusahaan di periode-periode berikutnya.

Menurut Susan Irawati, asumsi fundamental BEP adalah sebagai berikut:

- Penggolongan biaya yang terjadi dalam suatu perusahaan harus kedalam biaya tetap dan biaya variabel;

- Biaya variabel berubah secara total sesuai dengan perubahan volume, sedangkan biaya tetap tidak mengalami perubahan secara total;

- Jumlah biaya tetap tidak berubah walaupun ada perubahan kegiatan, sedangkan biaya tetap perunit akan berubah-ubah;

- Selama sedang menganalisa periode, harga jual per-unit konstan;

- Konsep berasumsi produk selalu habis terjual dari setiap produksi;

- Perusahaan menjual dan membuat satu jenis produk, bila perusahaan membuat atau menjual lebih dari satu jenis produk maka perimbangan hasil penjualan setiap produk tetap.

Tujuan dan Fungsi Analisis Break Even Point (BEP)

Setelah memahami dasar-dasar analisis titik impas ini, perlu untuk memahami tujuan analisis BEP ini.

Konsep BEP sejatinya memayungi berbagai fungsi dalam organisasi. Berikut ini adalah empat fungsi mengetahui analisis BEP:

- Mengetahui nilai dan konsep BEP memungkinkan pengusaha untuk memperkirakan volume kapasitas produksi yang akan tetap ada setelah BEP tercapai. Dengan menentukan nilai BEP, Anda dapat menentukan proyeksi keuntungan maksimum yang mungkin terjadi.

- Nilai BEP memungkinkan untuk menentukan langkah-langkah efisiensi yang dapat perusahaan ambil. Misalnya, otomatisasi tenaga kerja. Ketika kegiatan manufaktur dilakukan secara otomatis, biaya tetap dan variabel berubah.

- Nilai BEP membantu pengusaha untuk mengetahui perubahan nilai keuntungan jika terjadi perubahan harga produk. Hubungan antara nilai BEP, biaya produk, dan keuntungan adalah paralel, jadi jika salah satu nilai elemen meningkat, elemen lain juga akan meningkat, dan sebaliknya.

- Karena BEP berfungsi untuk mengetahui perubahan laba, BEP juga dapat menentukan kerugian. Bagi pengusaha, dengan mengetahui nilai BEP, pengusaha dapat mengantisipasi nilai kerugian ketika terjadi penurunan penjualan.

Komponen dalam Break Even Point (BEP)

Ada empat komponen yang berkontribusi terhadap nilai BEP, yaitu biaya tetap, biaya variabel, harga jual, dan keuntungan adalah empat elemen pembentuk. Berikut adalah penjelasan dari setiap elemen yang berkontribusi pada pembentukan BEP:

1. Biaya tetap (Fixed cost)

Fixed cost adalah biaya yang tetap konstan terlepas dari perubahan dalam proses produksi. Perubahan yang dimaksud adalah kemampuan perusahaan untuk memproduksi barang dari waktu ke waktu. Contoh biaya tetap adalah penyusutan, tenaga kerja, sewa bangunan atau gudang.

2. Biaya variabel (Variabel cost)

Biaya variabel adalah biaya yang nilainya bervariasi per unit. Terjadinya perubahan biaya karena seiring volume kapasitas produksi yang dapat berubah dalam menanggapi permintaan pasar.

Volume produksi dengan variabel cost berkaitan karena jika satu meningkat, yang lain akan mengikuti. Contoh biaya variabel termasuk listrik, bahan baku, dan transportasi.

3. Harga jual (Price)

Cara menghitung BEP perihal harga jual adalah dengan menjumlah semua biaya terkait dengan produksi item ditambah nilai keuntungan atau margin yang akan perusahaan peroleh. Biasanya, penentuan harga jual per unit terjadi setelah produksi.

4. Pendapatan (Revenue)

Dalam bisnis, pendapatan berasal dari terjadinya penjualan produk. Untuk menghitung keuntungan, kalikan harga jual dengan jumlah produk yang dijual. Perusahaan membutuhkan nilai pendapatan untuk memperkirakan pendapatan periode mendatang berdasarkan margin dan/atau variasi margin dan unit dan harga.

5. Biaya campuran (Mixed Cost)

Biaya campuran adalah kombinasi antara biaya tetap dan variabel, di mana nominal dasar tetap dibayarkan meskipun tidak ada produksi. Saat produksi berlangsung, biaya ini meningkat sesuai dengan jumlah output, seperti tagihan listrik dan bahan bakar.

6. Harga Pokok Penjualan (HPP)

HPP mencerminkan jumlah biaya yang dikeluarkan untuk memproduksi barang, setara dengan titik impas atau break even point. Nilai ini menjadi dasar untuk menentukan harga jual produk, di mana margin laba belum ditambahkan.

7. Margin laba

Margin laba adalah tambahan keuntungan di atas HPP yang menentukan berapa besar profit yang akan diperoleh perusahaan. Pemilik bisnis bebas menentukan margin ini berdasarkan target keuntungan dan harga jual produk di pasar.

Baca juga: Software Akuntansi HashMicro sebagai Solusi Terbaik untuk Industri Fintech

Rumus dan Cara Menghitung Break Even Point (BEP)

Cara menghitung BEP (Break Even Point) dalam rupiah sebenarnya dapat Anda lakukan dengan BEP (jumlah unit) = Total Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit). Lengkapnya terdapat tiga metode hitung BEP, meliputi unit, nilai jual, dan mata uang.

Cara menghitung BEP per unit

BEP unit = FC ÷ (P – VC)

Keterangan:

- FC : Fixed Cost / Biaya Tetap.

- P: Price per unit / Harga per unit.

- VC: Variable Cost / Biaya Variable.

Fixed Cost (FC) = Rp 100.000.000

Price per Unit (P) = Rp 50.000

Variable Cost per Unit (VC) = Rp 30.000

Hitung:

100.000.000 ÷ (50.000-30.000) = 5.000

Cara menghitung break even point adalah dengan membagi biaya tetap dengan margin kontribusi per unit. Margin kontribusi per unit dihitung dengan mengurangi harga jual per unit dari biaya variabel per unit.

Selain itu, nilai margin kontribusi dapat dihitung dengan mengurangi total penjualan keseluruhan dari biaya variabel.

Cara menghitung BEP nilai penjualan

BEP = FC ÷ Margin kontribusi per unit

Diketahui:

- Fixed Cost (FC) = Rp 120.000.000

- Margin Kontribusi per Unit: 20.000

- BEP= 120.000.000:20.000=6.000

Cara menghitung BEP tidak hanya dalam hal unit; Jika Anda tahu berapa banyak unit yang harus bisnis jual untuk menutupi biaya produksi, Anda dapat mengalikan angka itu dengan biaya per unit.

Cara menghitung BEP dengan satuan nilai mata uang

BEP Mata Uang = (Biaya Tetap) ÷ (Kontribusi Margin per unit / Harga per Unit)

Cara menghitung BEP adalah dengan mengalikan harga jual per unit dengan BEP per unit. Sebagai hasil dari perkalian, nilai BEP dalam satuan mata uang yang digunakan akan ditentukan.

Jika Anda ingin mengetahui titik impas dalam rupiah, Anda dapat mengetahui cara menghitung BEP dengan mengalikannya dengan mengalikan rumus break even point dalam satuan dengan harga (P).

Saat menghitung BEP menggunakan unit mata uang, Anda harus terlebih dahulu menentukan mata uang mana yang akan digunakan; Jika ada perbedaan mata uang, salah satu mata uang nilai harus dikeringkan terlebih dahulu.

Guna memperdalam pemahaman Anda, berikut adalah contoh analisa BEP yang bisa Anda ikuti dan pahami bersama.

Contoh Analisa Break Even Point

Ghofar adalah akuntan manajerial untuk Perusahaan XZ, produsen parfum. Dia sebelumnya telah menetapkan bahwa biaya tetap Perusahaan XZ akan terdiri dari pajak properti, sewa, dan gaji, yang jumlahnya mencapai $ 100.000.

Biaya variabel untuk memproduksi sebotol parfum adalah $ 2 per unit. Parfum ini dihargai dengan harga $ 12. Untuk menetapkan titik impas atau margin keuntungan untuk parfum Perusahaan XZ adalah:

BEP = 100.000 / (12 – 2) = 10.000 (unit)

Sebagai hasil dari biaya tetap, biaya variabel, dan harga jual parfum, Perusahaan XZ harus menjual 10.000 unit untuk mencapai titik impas.

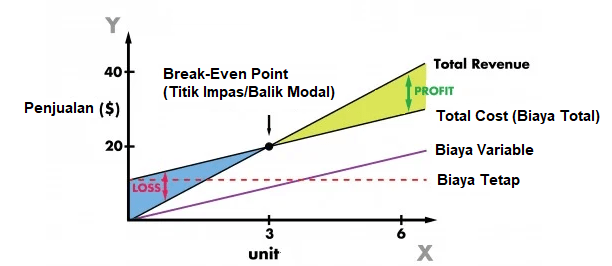

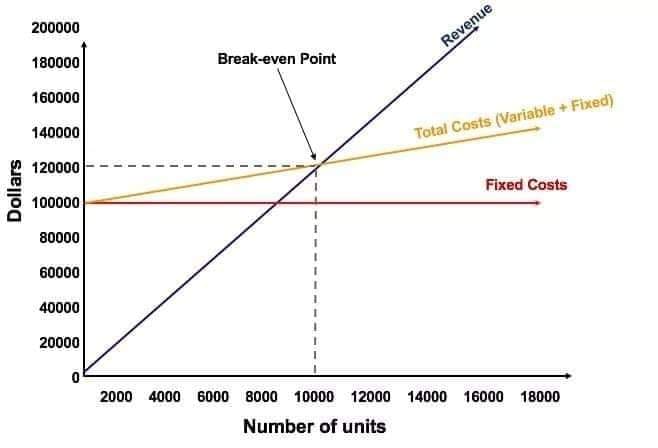

Grafik break-even point (BEP)

Dari contoh analisis di atas, sekarang saatnya mengimplementasikannya kedalam grafik. Untuk mencapai Cost Volume Profit atau CVP adalah perlu representasi grafis yang bisa Anda lihat di bawah ini:

Penjelasan grafik BEP

- Satuan volume ada di sumbu X (horizontal) dan jumlah dolar ada di sumbu Y (vertikal).

- Garis merah menunjukkan total biaya tetap sebesar $ 100.000.

- Garis biru menunjukkan pendapatan per unit yang terjual. Contoh, ketika Anda menjual 10.000 unit akan menghasilkan pendapatan 10.000 x $ 12 = $ 120.000.

- Garis kuning menunjukkan biaya total (biaya tetap dan variabel). Misalnya, jika perusahaan menjual 0 unit, maka perusahaan akan mengeluarkan $ 0 untuk biaya variabel, tetapi $ 100.000 untuk biaya tetap, sehingga total biayanya $ 100.000. Jika perusahaan XZ mampu menjual 10.000 unit, perusahaan akan memerlukan 10.000 x 2 = $ 20.000 untuk biaya variabel dan $ 100.000 untuk biaya tetap dengan total biaya $ 120.000.

- Titik impasnya adalah 10.000 unit. Pada titik ini, pendapatan akan menjadi 10.000 x 12 = $ 120.000 dan biaya akan menjadi 10.000 x 2 = $ 20.000 dalam biaya variabel dan $ 100.000 dalam biaya tetap.

- Jika jumlah unit melebihi 10.000, perusahaan akan mendapat untung dari unit yang terjual. Coba Anda perhatikan bahwa garis pendapatan lebih besar dari garis biaya total kuning setelah 10.000 unit produksi. Begitu juga jika jumlah unit di bawah 10.000, perusahaan akan merugi. Dari 0 hingga 9,999 unit, garis biaya total berada di atas garis pendapatan.

Manfaat Break Even Point

Sementara itu, BEP memiliki tiga manfaat yang berfungsi sebagai dasar untuk analisis titik impas. Berikut ketiga manfaat dari perhitungan BEP:

- Memberikan nilai investasi yang sesuai: Sebagai pedoman bagi pemilik usaha untuk memberikan nilai investasi yang tepat sehingga dapat mengimbangi biaya produksi awal serta memaksimalkan pengelolaan modal.

- Mengetahui biaya total produksi: Dengan mengetahui biaya total produksi, pemilik usaha dapat menghitung secara akurat pengeluaran yang dibutuhkan untuk menghasilkan produk, sehingga dapat menyiapkan modal yang cukup.

- Perkiraan waktu balik modal: Perhitungan ini membantu pemilik usaha memproyeksikan kapan bisnis akan mulai menghasilkan keuntungan, sehingga mereka dapat menentukan langkah-langkah strategis ke depan.

- Analisis untuk keputusan saham dan proyeksi keuangan: Hasil perhitungan digunakan untuk menentukan nilai pembelian dan penjualan saham, serta membantu perencanaan anggaran dan proyeksi keuangan perusahaan.

- Menentukan margin untuk mendapatkan keuntungan: Sebagai tolak ukur dalam menentukan margin, memastikan usaha mampu memperoleh keuntungan dan menghindari kerugian dengan perhitungan yang tepat.

Faktor-faktor yang Meningkatkan Break Even Point Perusahaan

Tergantung pada faktor-faktor tertentu, break even point dapat meningkat atau menurun dalam perusahaan. Beberapa faktor yang dapat meningkatkan BEP termasuk yang berikut:

1. Peningkatan penjualan pelanggan

Peningkatan penjualan pelanggan menunjukkan peningkatan permintaan. Perusahaan kemudian harus meningkatkan produksi produknya untuk memenuhi peningkatan permintaan, yang menghasilkan peningkatan BEP untuk menutupi biaya tambahan.

2. Kenaikan biaya produksi

Bagian yang paling menantang dalam menjalankan bisnis adalah mempertahankan penjualan pelanggan yang sama atau tingkat permintaan produk, sementara harga biaya variabel, seperti harga bahan baku mengalami peningkatan harga. Ketika ini terjadi, BEP meningkat sebagai akibat dari biaya tambahan.

3. Perbaikan peralatan

Ketika jalur produksi menjadi terputus-putus, atau bagian dari jalur perakitan mengalami kerusakan, BEP akan meningkat karena jumlah target unit tidak dapat perusahaan produksi dalam jangka waktu tertentu.

Fakta Unik

Cara Meminimalisir Break Even Point

Setelah mendapatkan pemahaman tentang faktor-faktor yang berkontribusi terhadap peningkatan BEP, berikut metode yang paling efektif untuk menurunkan tingkat break even point adalah:

1. Menaikkan harga produk

Kenaikan harga produk dapat membantu mengurangi tingkat BEP. Jika Anda melihat analisis grafis di atas, perubahan apa yang terjadi adalah bahwa garis biru (revenue) menjadi lebih curam saat naik. Hasilnya titik temu BEP menjadi lebih rendah.

2. Melakukan outsourcing

Bisnis dapat meningkatkan profitabilitas melalui outsourcing, yang membantu mengurangi biaya produksi seiring meningkatnya volume. Jadi, ketika volume produksi stabil, perusahaan tidak perlu mengeluarkan uang untuk gaji karyawan sementara.

Optimalkan Perhitungan BEP Bisnis Anda dengan Software Akuntansi HashMicro

Dalam lingkup bisnis, break even point atau BEP bukanlah satu-satunya biasa yang harus Anda hitung, data, dan pertimbangkan. Sebagai pebisnis yang menginginkan efisiensi dan percepatan pertumbuhan bisnis, metode hitung manual bukanlah pilihan yang ideal.

Dalam lingkup bisnis, break even point atau BEP bukanlah satu-satunya biasa yang harus Anda hitung, data, dan pertimbangkan. Sebagai pebisnis yang menginginkan efisiensi dan percepatan pertumbuhan bisnis, metode hitung manual bukanlah pilihan yang ideal.

Sehubungan dengan hal itu, penggunaan software akuntansi mulai banyak pebisnis pilih. Khusus untuk konsep BEP, Anda bahkan bisa request demo gratis sistem untuk mencoba pengalaman otomatisasi menghitung break even point. Salah satu provider sistem akuntansi terbaik yang menyediakan keuntungan tersebut adalah HashMicro.

Berdiri sejak tahun 2015, HashMicro melayani pebisnis Indonesia dan berbagai negara Asia Tenggara lain dengan prima. Pertamina, Brinks, Marimas, dan Bank of China adalah sedikit dari klien HashMicro yang telah membuktikan performa fitur dari sistem akuntansi HashMicro, seperti:

- Bank integration–auto reconciliation: Proses pencocokan otomatis antara data transaksi yang tercatat di bank dengan pembukuan internal dalam sistem.

- Multi-level analytical: Mengetahui trend atau insight dari seluruh transaksi keuangan yang ada secara real-time dan dapat di filter berdasarkan berbagai kategori (project, branch, dan lainnya)

- Profit & loss: Laporan yang membandingkan antara nilai keuntungan dan kerugian dengan anggaran awal dan perkiraan sebelumnya.

- Cash flow reports: Memantau arus kas masuk dan keluar perusahaan guna memastikan likuiditas yang cukup, membuat perencanaan keuangan yang tepat, dan mengidentifikasi serta mengatasi potensi masalah keuangan.

- Automated currency update: Memberikan informasi mengenai nilai tukar uang yang sedang berlaku secara otomatis dan real-time.

Kesimpulan

Dengan mengetahui cara perhitungan break even point adalah hal yang penting bagi Anda untuk bisa memperoleh untung lebih besar. Selain itu Anda mampu mengendalikan keuangan perusahaan Anda dan mengkonfigurasikan harga tertentu untuk mendapatkan keuntungan.

Dunia digital membawa transformasi perusahaan untuk memberikan informasi dan perhitungan biaya yang lebih mudah dengan sistem otomatis. Gunakan Software Akuntansi terbaik dari HashMicro untuk mempermudah perhitungan break even point.

Tingkatkan profitabilitas bisnis Anda dengan penghitungan budget yang lebih tepat dan akurat. Dapatkan demo gratis software akuntansi terbaik dari HashMicro untuk ketahui lebih lanjut bagaimana solusi kami bisa membantu bisnis Anda.

Pertanyaan (FAQ) Seputar Break Even Point

-

Apakah break even point harus tinggi atau rendah?

BEP merujuk pada kondisi di mana suatu organisasi tidak mengalami keuntungan atau kerugian, karena semua biaya telah ditutupi. Analisis break even point sangat penting untuk memahami keterkaitan antara biaya variabel, biaya tetap, dan pendapatan.

-

Bagaimana jika BEP tinggi?

Penetapan harga jual yang lebih rendah akan mengurangi margin kontribusi per unit dan meningkatkan jumlah unit yang diperlukan untuk mencapai BEP. Penurunan harga jual ini bisa terjadi akibat pemberian diskon yang signifikan atau rendahnya permintaan.

-

Berapa rasio break-even yang ideal?

Dalam transaksi pinjaman, pemberi pinjaman biasanya akan menetapkan persyaratan rasio impas, namun syarat tersebut dapat bervariasi tergantung pada pemberi pinjaman dan jenis properti. Secara umum, rasio yang ideal berada di bawah 85%.