Laporan laba rugi perusahaan manufaktur berfungsi mencatat seluruh pendapatan dan biaya yang terjadi selama satu periode akuntansi. Dari laporan ini, manajemen bisa melihat apakah aktivitas produksi menghasilkan laba atau justru merugi.

Komponen utama yang membedakan laporan ini dari jenis perusahaan lain adalah perhitungan harga pokok produksi yang terdiri dari bahan baku, tenaga kerja langsung, dan biaya overhead pabrik.

Artikel ini menyajikan penjelasan lengkap mulai dari komponen, jenis format (single step dan multiple step), hingga contoh penyusunan laporan laba rugi manufaktur.

Key Takeaways

Laporan laba rugi perusahaan manufaktur adalah komponen penting dalam laporan keuangan perusahaan.

Akun utama dalam laporan laba rugi di antaranya laba, rugi, pendapatan, biaya dan harga perolehan.

Laporan laba rugi dapat disusun dalam 2 jenis dengan cara berbeda dalam mengelompokkan pendapatan dan biaya.

Apa itu Laporan Laba Rugi Perusahaan Manufaktur?

Laporan laba rugi perusahaan manufaktur adalah laporan keuangan yang menunjukkan pendapatan, biaya, dan laba atau rugi selama periode tertentu. Laporan ini menggambarkan kinerja keuangan perusahaan dengan informasi mengenai aspek profitabilitas.

Bagi perusahaan manufaktur, laporan laba rugi sangat penting untuk memantau kondisi keuangan dan mengidentifikasi area yang membutuhkan perbaikan.

Selain itu, laporan ini juga menjadi dasar bagi manajemen dalam membuat keputusan strategis, seperti pengendalian biaya produksi, penetapan harga, hingga perencanaan investasi. Dengan analisis yang tepat, perusahaan manufaktur dapat meningkatkan efisiensi operasional dan menjaga daya saing di pasar.

Standar Pelaporan Laba Rugi di Indonesia

Penyusunan laporan laba rugi perusahaan manufaktur di Indonesia perlu mengacu pada standar pelaporan keuangan yang berlaku, termasuk standar PSAK yang diterbitkan IAI. Acuan ini membantu perusahaan menyajikan pendapatan, persediaan, aset tetap, beban, dan laba secara konsisten.

- PSAK 1 – Penyajian Laporan Keuangan: mengatur format dan komponen minimum yang harus ada dalam laporan laba rugi.

- PSAK 14 – Persediaan: mengatur metode pencatatan persediaan (FIFO, LIFO, Average) yang memengaruhi perhitungan HPP

- PSAK 16 – Aset Tetap: mengatur depresiasi aset produksi yang masuk ke biaya overhead

Untuk perusahaan yang sudah go public atau berencana IPO, laporan juga harus sesuai dengan ketentuan OJK dan standar audit.

Fungsi Laporan Laba Rugi di Perusahaan Manufaktur

Berikut beberapa fungsi utama laporan laba rugi pada perusahaan manufaktur yang penting untuk mendukung analisis keuangan dan pengambilan keputusan manajemen:

1. Nilai kinerja keuangan

Laporan laba rugi membantu manajemen menilai efektivitas strategi penjualan dan efisiensi biaya. Informasi ini menjadi dasar untuk mengukur pencapaian target keuangan perusahaan.

Data laba kotor, laba operasional, hingga laba bersih menunjukkan kondisi profitabilitas. Angka-angka tersebut memberikan gambaran nyata tentang kekuatan finansial perusahaan.

2. Kendalikan biaya produksi

Analisis laporan laba rugi mempermudah perusahaan memahami komponen biaya, termasuk bahan baku, tenaga kerja, dan biaya overhead pabrik. Pemisahan biaya ini bisa membantu identifikasi area yang boros.

Hasil evaluasi mendorong langkah pengendalian lebih efektif. Manajemen dapat menyesuaikan strategi produksi untuk menjaga efisiensi.

3. Mendukung pengambilan keputusan

Laporan laba rugi menyediakan informasi terperinci mengenai pendapatan dan beban. Data ini memperkuat dasar dalam menentukan kebijakan jangka pendek maupun jangka panjang.

Keputusan strategis, seperti ekspansi, investasi, atau pengurangan biaya, lebih terarah. Informasi akurat mengurangi risiko kesalahan dalam manajemen perusahaan.

4. Meningkatkan transparansi kepada pemangku kepentingan

Investor, kreditur, dan pemegang saham memperoleh gambaran jelas mengenai kondisi finansial perusahaan. Kejelasan laporan menciptakan kepercayaan dan kredibilitas.

Transparansi ini juga memperkuat reputasi perusahaan di mata publik. Hubungan baik dengan pemangku kepentingan berdampak pada akses pendanaan yang lebih mudah.

Baca juga: Laporan HPP: Contoh dan Cara Membuatnya

Untuk perusahaan manufaktur dengan banyak varian produk, integrasi data antar departemen sangat krusial. Kesalahan atau keterlambatan input di satu bagian bisa memengaruhi akurasi seluruh laporan keuangan.

Akun-akun Laporan Laba Rugi Manufaktur

Laporan laba rugi perusahaan manufaktur sederhana mencakup beberapa akun yang menggambarkan kinerja keuangan perusahaan. Berikut adalah akun-akun utama dalam laporan laba rugi bisnis manufaktur:

- Laba: Selisih positif antara pendapatan dan biaya, menunjukkan keuntungan yang diperoleh perusahaan. Laba mencerminkan efisiensi perusahaan dalam menghasilkan keuntungan dari operasional.

- Rugi: Terjadi saat biaya melebihi pendapatan. Ini menunjukkan perusahaan mengalami kerugian, yang mengindikasikan perlunya evaluasi terhadap pengelolaan biaya dan strategi operasional.

- Pendapatan: Total pemasukan yang diperoleh perusahaan dari penjualan barang atau jasa. Pada perusahaan manufaktur, pendapatan berasal dari penjualan produk yang dihasilkan melalui proses produksi.

- Penghasilan: Mencakup pendapatan yang diperoleh dari aktivitas operasional maupun non-operasional. Selain penjualan produk, penghasilan bisa berasal dari bunga atau sewa yang tidak terkait langsung dengan produksi.

- Beban/biaya: Mencakup pengeluaran yang dikeluarkan untuk menjalankan operasional perusahaan. Biaya ini meliputi biaya langsung seperti bahan baku dan tenaga kerja, serta biaya tidak langsung seperti overhead pabrik.

- Harga perolehan: Total biaya yang diperlukan untuk menghasilkan produk. Ini meliputi biaya bahan baku, tenaga kerja langsung, dan overhead pabrik yang dibutuhkan untuk memproduksi barang siap dijual.

Evaluasi Laba Rugi Manufaktur Lebih Cepat

Lihat contoh laporan laba rugi manufaktur yang lebih rapi dan otomatis dengan sistem akuntansi terintegrasi. Coba konsultasi gratis untuk memahami struktur biaya produksi, beban operasional, hingga laba bersih secara real-time.

Komponen Laporan Laba Rugi Manufaktur

Laporan laba rugi manufaktur mencakup beberapa komponen penting untuk memberikan gambaran yang jelas tentang kinerja keuangan perusahaan. Terlihat mirip, tetapi terdapat perbedaan antara struktur komponen laba rugi perusahaan jasa dengan perusahaan manufaktur. Berikut adalah komponen laporan laba rugi perusahaan manufaktur:

1. Penjualan Bersih (Pendapatan)

Menunjukkan total pendapatan dari penjualan produk jadi dalam satu periode, biasanya sudah dikurangi retur penjualan, potongan, dan diskon penjualan. Angka ini menjadi dasar perhitungan laba di bagian-bagian berikutnya.

2. Harga Pokok Penjualan (HPP)

HPP adalah biaya untuk menghasilkan barang yang benar-benar terjual pada periode tersebut, dan dimasukkan ke dalam format laporan laba rugi.

Pada perusahaan manufaktur, HPP tidak hanya berisi biaya bahan baku, tenaga kerja langsung, dan overhead pabrik, tetapi juga dipengaruhi oleh pergerakan persediaan.

Secara umum, logikanya:

- Biaya produksi (bahan baku + tenaga kerja langsung + overhead pabrik) membentuk harga pokok produksi/COGM, lalu

- COGM disesuaikan dengan persediaan barang jadi awal dan akhir untuk menjadi HPP.

Jadi, HPP manufaktur = biaya produksi yang sudah menjadi barang jadi dan kemudian disesuaikan dengan stok barang jadi agar mencerminkan biaya barang yang terjual.

3. Laba Kotor

Komponen ini menunjukkan seberapa besar margin yang tersisa setelah perusahaan menutup biaya produksi/biaya barang yang terjual, sebelum memperhitungkan biaya operasional.

4. Beban Operasional

Beban operasional adalah biaya yang mendukung kegiatan bisnis sehari-hari, tetapi tidak masuk langsung ke biaya produksi. Umumnya terbagi menjadi:

- Beban penjualan & pemasaran (misalnya komisi sales, iklan, promosi, ongkos pengiriman yang sifatnya penjualan, dll.)

- Beban umum & administrasi (misalnya gaji staf kantor, sewa kantor, utilitas, biaya administrasi, perlengkapan kantor, dll.)

Beban operasional menjaga aktivitas perusahaan berjalan, namun bukan bagian dari proses produksi pabrik.

5. Laba Operasional

Angka ini menggambarkan laba dari aktivitas inti perusahaan sebelum memasukkan pendapatan atau beban di luar operasi utama.

6. Pendapatan/Beban Non-operasional (Lain-lain)

Bagian ini mencakup pendapatan atau biaya yang tidak berasal dari operasi utama manufaktur, misalnya:

- Beban bunga dari pinjaman

- Selisih kurs (jika ada transaksi valuta asing)

- Keuntungan/kerugian dari penjualan aset atau aktivitas investasi tertentu

Poin ini penting agar laba periode berjalan mencerminkan kondisi perusahaan secara lebih lengkap, bukan hanya dari operasional.

7. Pajak Penghasilan

Dalam banyak format laporan laba rugi, pajak dipisahkan agar pembaca bisa melihat:

- laba sebelum pajak, lalu

- beban pajak yang harus dibayar perusahaan.

Apabila format laporan tidak memisahkan pajak, komponen ini dapat digabungkan dalam perhitungan laba bersih.

8. Laba Bersih

Angka ini menunjukkan keuntungan final yang benar-benar diperoleh perusahaan dalam satu periode setelah seluruh beban ditanggung.

Jenis Laporan Laba Rugi Perusahaan Manufaktur

Perusahaan manufaktur menyusun laporan laba rugi untuk menggambarkan kinerja keuangan secara menyeluruh, mulai dari pendapatan hingga laba bersih. Berikut adalah contoh laporan laba rugi sederhana yang biasanya digunakan perusahaan manufaktur:

| Aspek | Single Step | Multiple Step |

|---|---|---|

| Struktur laporan | Menggabungkan seluruh pendapatan dan beban dalam satu perhitungan. | Memisahkan laba kotor, laba operasional, dan laba bersih. |

| Tingkat detail | Lebih ringkas dan mudah dibaca. | Lebih detail untuk analisis biaya dan profitabilitas. |

| Cocok untuk | Bisnis kecil atau laporan internal sederhana. | Manufaktur dengan banyak biaya produksi, cabang, atau lini produk. |

| Kelebihan | Cepat disusun dan tidak membutuhkan klasifikasi biaya yang rumit. | Memudahkan evaluasi margin, efisiensi produksi, dan beban operasional. |

| Keterbatasan | Kurang kuat untuk analisis HPP dan laba operasional. | Membutuhkan data biaya yang lebih lengkap dan rapi. |

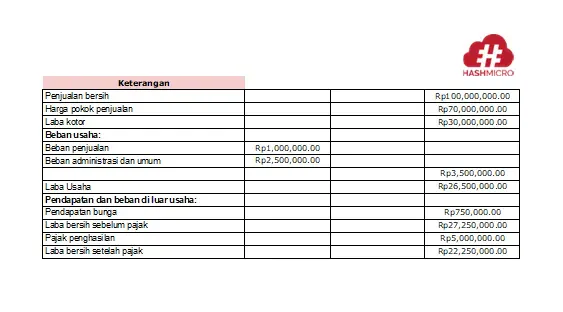

1. Laporan laba rugi single step

Berikut adalah contoh laporan laba rugi perusahaan manufaktur single step.

Periode: 1 Januari – 31 Desember 2023

Metode single step menyajikan laporan keuangan laba rugi perusahaan manufaktur sederhana, mengelompokkan pendapatan dan pengeluaran tanpa memisahkan antara laba kotor dan laba operasional. Dalam laporan laba rugi sederhana ini, semua biaya dan pendapatan dicatat dalam satu langkah, kemudian dikurangi untuk mendapatkan laba bersih.

template laporan laba rugi single step

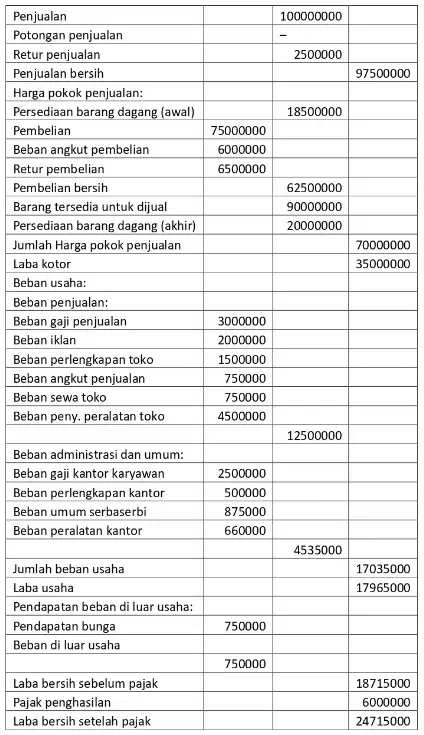

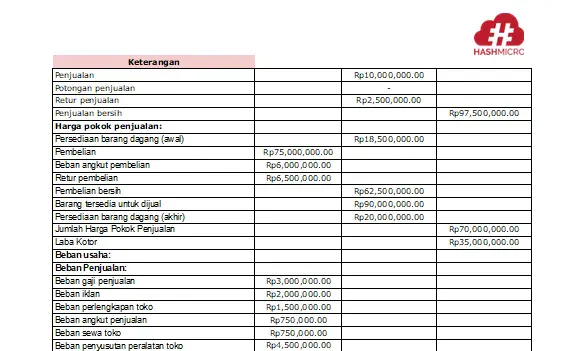

2. Laporan laba rugi multiple step

Berikut adalah contoh laporan laba rugi perusahaan manufaktur multiple step.

Periode: 1 Januari – 31 Desember 2023

Metode multiple step membagi laporan laba rugi menjadi beberapa langkah, seperti laba kotor, laba operasional, dan laba bersih. Dalam laporan laba rugi sederhana ini, setiap bagian dihitung terpisah, memberikan gambaran yang lebih rinci tentang bagaimana perusahaan mengelola pendapatan dan biaya operasionalnya.

template laporan laba rugi multiple step

Jika Anda ingin melihat format laporan laba rugi manufaktur atau template bisnis lainnya, kunjungi halaman laporan bisnis kami untuk mendapatkan referensi lebih lanjut yang dapat membantu Anda dalam menyusun laporan keuangan perusahaan. Klik gambar di bawah untuk melihat skema harga sistem akuntansi terbaik dari HashMicro.

Cara Membuat Laporan Laba Rugi Manufaktur

Cara membuat laporan laba rugi perusahaan manufaktur membutuhkan langkah-langkah yang sistematis untuk memastikan informasi yang disajikan akurat dan lengkap. Berikut adalah cara untuk menyusun laporan laba rugi manufaktur:

- Tentukan pendapatan penjualan: Mulailah dengan mencatat seluruh pendapatan dari penjualan produk manufaktur selama periode tertentu. Pastikan untuk mencakup semua sumber pendapatan terkait produk jadi dan hasil sampingan.

- Hitung Harga Pokok Penjualan (HPP): Hitung total HPP, yang meliputi biaya bahan baku, tenaga kerja langsung, dan overhead pabrik. HPP dihitung berdasarkan biaya produk yang terjual selama periode tersebut.

- Hitung laba kotor: Kurangi HPP dari pendapatan penjualan untuk mendapatkan laba kotor. Laba kotor menunjukkan keuntungan dari operasional produksi sebelum memperhitungkan biaya operasional lainnya.

- Catat beban operasional: Cara membuat laporan laba rugi yang keempat adalah catat semua biaya operasional, seperti pemasaran, gaji administrasi, dan biaya distribusi. Beban ini penting untuk kelancaran operasional bisnis meski tidak langsung terkait dengan produksi.

- Hitung laba operasional: Kurangi beban operasional dari laba kotor untuk mendapatkan laba operasional. Ini menunjukkan keuntungan yang dihasilkan dari kegiatan operasional setelah mempertimbangkan biaya operasional.

- Catat beban non-operasional: Catat beban non-operasional seperti bunga utang dan kerugian investasi. Beban ini tidak terkait langsung dengan produksi, tetapi harus dihitung untuk menentukan laba sebelum pajak.

- Hitung laba bersih: Kurangi beban non-operasional dan pajak dari laba operasional. Laba bersih adalah angka akhir yang menunjukkan keuntungan setelah semua biaya dikeluarkan.

Software akuntansi memudahkan cara membuat laporan laba rugi dengan akurasi tinggi. Fitur otomatisasi seperti software manufaktur terintegrasi membantu menyusun laporan keuangan secara efisien.

Baca juga: Cara Menghitung Laba Bersih: Rumus, Contoh & Analisis Lengkap

Studi Kasus: Perusahaan Manufaktur Morin

Morin, perusahaan manufaktur selai, mengelola banyak varian produk dengan bahan baku yang beragam. Penyusunan laporan laba rugi memerlukan data dari beberapa departemen sekaligus seperti pembelian, produksi, inventory, dan penjualan yang semuanya memengaruhi perhitungan harga pokok produksi.

Untuk mengintegrasikan data antar departemen, Morin memilih software manufaktur yang terintegrasi dari HashMicro. Hasilnya, tim finance tidak perlu lagi mengonsolidasikan data secara manual dari berbagai sumber, dan laporan laba rugi bisa disusun lebih cepat dengan risiko selisih data yang lebih kecil.

Kesimpulan

Laporan laba rugi yang akurat membantu perusahaan manufaktur mengukur profitabilitas dan membuat keputusan strategis mulai dari evaluasi efisiensi produksi, penetapan harga jual, hingga perencanaan investasi. Dengan memahami setiap komponen mulai dari HPP hingga laba bersih, manajemen bisa mengidentifikasi area yang perlu perbaikan.

Untuk penyusunan yang lebih efisien, software akuntansi dapat mengotomasi perhitungan dan memastikan konsistensi dengan standar pelaporan yang berlaku. Salah satu contoh software akuntansi seperti Hashmicro yang menawarkan fitur laporan keuangan otomatis dan terintegrasi langsung dengan modul produksi dan inventory.

Pertanyaan Seputar Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi manufaktur menghitung biaya produksi melalui bahan baku, tenaga kerja langsung, overhead pabrik, COGM, dan HPP. Sedangkan, Laporan laba rugi perusahaan dagang lebih sederhana karena HPP berasal dari pembelian barang dagangan, bukan dari proses produksi barang jadi.

Laporan keuangan perusahaan manufaktur umumnya mencakup:

1. Laporan laba rugi yang menyajikan pendapatan, biaya, dan laba atau rugi perusahaan.

2. Neraca keuangan yang menampilkan aset, kewajiban, dan ekuitas perusahaan.

3. Laporan arus kas yang menyajikan aliran kas masuk dan keluar.

4. Laporan perubahan ekuitas yang menunjukkan perubahan ekuitas pemegang saham.

Format single step lebih cocok digunakan saat perusahaan membutuhkan laporan ringkas untuk evaluasi internal sederhana. Sementara, Multiple step lebih cocok untuk perusahaan manufaktur dengan struktur biaya kompleks karena memisahkan laba kotor, laba operasional, beban non-operasional, dan laba bersih secara lebih detail.

Pengakuan biaya adalah prinsip akuntansi yang mengharuskan biaya dicatat pada periode yang sama dengan pendapatan yang dihasilkannya, bukan saat kas dibayarkan.

Laporan laba rugi manufaktur sebaiknya dibuat setiap bulan agar manajemen dapat memantau pendapatan, HPP, margin, dan beban operasional secara rutin. Untuk kebutuhan audit, pajak, dan pelaporan resmi, laporan juga disusun per kuartal dan per tahun.

COGM atau Cost of Goods Manufactured adalah total biaya produksi barang jadi dalam satu periode. Nilai COGM menjadi dasar perhitungan HPP manufaktur setelah disesuaikan dengan persediaan barang jadi awal dan akhir, sehingga hanya biaya barang terjual yang masuk laporan laba rugi.