; border-radius 25px 25px 25px 25px; width=100% tbody tr td style=padding 15px; border none (5)")

Apakah perusahaan Anda sudah menerapkan accrual accounting (basis akrual) dengan cara yang tepat? Faktanya, banyak bisnis masih mengandalkan basis kas dan baru mencatat transaksi saat uang benar-benar masuk atau keluar.

Masalahnya, pendekatan ini bisa membuat laporan keuangan terlihat “rapi” di angka tetapi kurang merefleksikan kondisi sebenarnya. Pendapatan dan biaya yang semestinya dicatat pada periode yang sama bisa terlewat, sehingga analisis performa menjadi real time.

Agar tidak salah membaca kesehatan bisnis, penting memahami perbedaan basis akrual dan basis kas, termasuk kapan masing-masing metode paling relevan dipakai. Pada artikel ini, Anda akan melihat cara kerja keduanya dan dampaknya pada laporan keuangan perusahaan.

Key Takeaways

|

Daftar Isi:

Apa Itu Laporan Keuangan Basis Akrual (Accrual Basis)?

Laporan keuangan basis akrual (accrual basis) adalah metode pencatatan yang mencatat pendapatan ketika transaksi terjadi, meskipun pembayaran belum diterima, dan mencatat biaya ketika kewajiban untuk membayar muncul meskipun pembayaran belum dilakukan.

Pendekatan accrual basis accounting ini dapat memberikan gambaran kepada perusahaan lebih akurat lagi karena semua biaya dan pendapatan dicatat sesuai dengan periode terjadinya transaksi.

Jenis-jenis Laporan Keuangan Basis Akrual (Accrual Basis)

Laporan keuangan accrual basis memiliki empat jenis yang penting untuk Anda ketahui berdasarkan prinsipnya, yaitu:

1. Accrued revenues (pendapatan akrual)

Pendapatan akrual adalah pendapatan yang didapat tetapi belum diterima secara tunai. Hal ini terjadi ketika perusahaan menyelesaikan transaksi penjualan, tetapi client belum membayar ke perusahaan. Contoh accrued revenues meliputi:

- Penjualan barang secara kredit.

- Harga jasa yang belum ditagih atau dibayar.

2. Accrued expenses (beban akrual)

Beban akrual atau accrued expenses adalah biaya yang sudah ditetapkan tetapi belum dibayar. Hal ini terjadi ketika terdapat kewajiban yang harus dibayar di masa depan untuk barang atau jasa yang sudah diterima. Contoh dari accrued expenses meliputi:

- Akrual beban bunga: Beban bunga yang terutang tetapi belum dibayar.

- Akrual pemasok: Biaya operasional untuk produk yang diberikan oleh pemasok tetapi belum dibayar.

- Akrual gaji: Gaji karyawan yang telah bekerja tetapi belum dibayarkan.

3. Deferred revenues (pendapatan tangguhan)

Pendapatan tangguhan adalah uang yang telah diterima ketika transaksi sebelum layanan atau barang diserahkan. Dalam hal ini, terdapat kewajiban untuk menyerahkan atau memberikan layanan atau produk.

Contoh dari deferred revenues adalah seperti pembayaran di muka untuk langganan layanan atau sewa.

4. Deferred expenses (beban tangguhan)

Beban tangguhan adalah biaya yang telah dibayar di muka untuk barang atau jasa yang akan diterima di masa depan. Beban ini dicatat sebagai aset hingga waktu penggunaan tiba. Contohnya termasuk:

- Pembayaran sewa di muka.

- Asuransi yang dibayar di awal periode.

Tahukah Anda?

Dengan dukungan sistem akuntansi berbasis AI milik HashMicro, AI membantu Anda menindaklanjuti dan membuat invoice kapan saja, serta mempermudah komunikasi dengan vendor. Tingkatkan efisiensi keuangan bisnis Anda dengan sistem akuntansi HashMicro!

Dapatkan demo gratis sekarang!

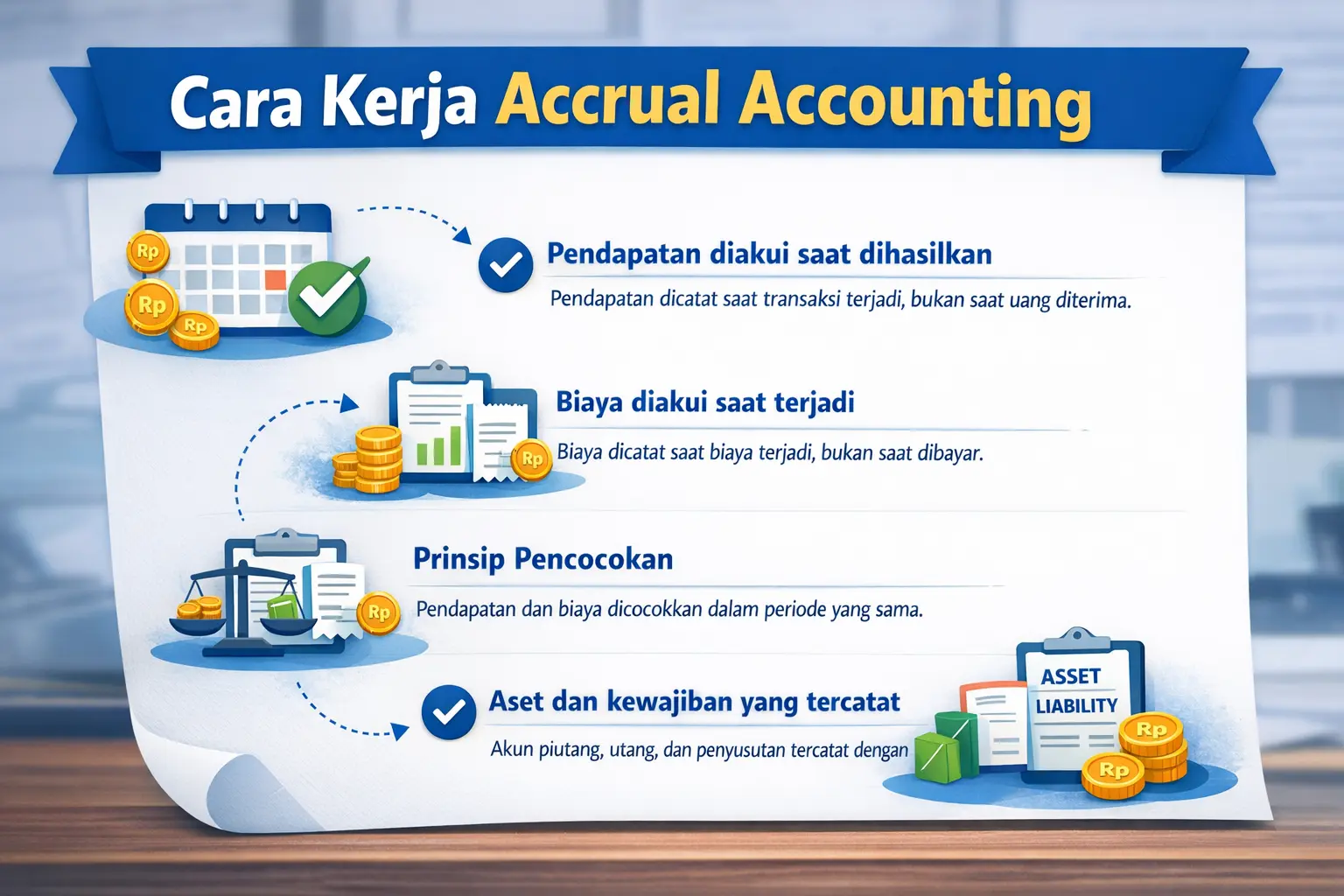

Cara Kerja Accrual Accounting

Terdapat empat skema cara kerja accrual basis yang umum pebisnis kenal dan gunakan di Indonesia. Keempat cara kerja accrual accounting tersebut meliputi:

1. Pendapatan diakui saat dihasilkan

Dalam akuntansi akrual, pendapatan dicatat pada saat barang atau jasa diberikan, meskipun pembayaran belum diterima. Hal ini memberikan gambaran yang lebih akurat mengenai pendapatan yang dihasilkan selama periode tertentu.

Contoh: Jika sebuah perusahaan menjual produk pada bulan Maret dan akan menerima pembayaran pada bulan April, pendapatan tetap diakui pada bulan Maret, saat transaksi penjualan terjadi.

2. Biaya diakui saat terjadi

Biaya dicatat pada saat perusahaan menanggung kewajiban atau menerima barang/jasa, meskipun pembayaran belum dilakukan. Hal ini memungkinkan perusahaan untuk mencocokkan biaya dengan pendapatan yang relevan pada periode yang sama.

Contoh: Jika perusahaan menerima pasokan bahan baku pada bulan April tetapi membayarnya pada bulan Mei, biaya tetap dicatat di bulan April, saat barang diterima.

3. Matching principle (prinsip pencocokan)

Salah satu prinsip utama akuntansi akrual adalah matching principle, yang menyatakan bahwa biaya harus diakui pada periode yang sama dengan pendapatan yang dihasilkan. Ini memungkinkan laporan keuangan lebih akurat mencerminkan kinerja bisnis.

4. Aset dan kewajiban yang tercatat

Akuntansi akrual mencatat piutang (aset) dan utang (kewajiban) secara tepat. Ini membantu menunjukkan kewajiban yang belum dibayar dan pendapatan yang masih belum diterima.

- Piutang (accounts receivable): Pendapatan yang sudah diakui tetapi belum diterima secara tunai.

- Utang (accounts payable): Biaya yang sudah dicatat tetapi belum dibayar.

Manfaat Accrual Basis serta Contohnya

Akuntansi accrual basis memberikan gambaran yang lebih akurat dan komprehensif tentang kesehatan keuangan perusahaan dengan menyesuaikan biaya dengan pendapatan yang dihasilkan.

Manfaat dari penerapan accrual basis:

- Accrual accounting menyediakan informasi keuangan yang komprehensif dan lebih berfokus pada output daripada input.

- Memfasilitasi perusahaan untuk tau bagaimana cara meningkatkan kualitas manajemen melalui proses analisis keuangan dalam pengambilan keputusannya, terutama untuk berkaitan dengan pengalokasian sumber daya organisasi.

- Membandingkan antara biaya penuh (full costs) atas jasa pelayanan yang sektor pemerintah berikan dengan biaya yang perusahaan swasta kenakan atas jasa yang perusahaan berikan.

- Menyediakan informasi mengenai hasil kinerja manajemen berdasarkan kondisi perusahaan sebenarnya yang tergambarkan oleh akun-akun di dalam laporan neraca.

Contoh kasus accrual basis:

Terdapat empat studi kasus accrual accounting yang dapat kita pelajari dan pahami bersama. Berikut adalah penjelasannya:

1. Pengakuan pendapatan

Sebuah perusahaan menerima pesanan pembelian senilai Rp 1 juta pada bulan Oktober, tetapi pembayaran baru akan dilakukan di bulan November.

Meskipun uangnya belum diterima, perusahaan tetap akan mencatat pendapatan sebesar Rp 1 juta pada bulan Oktober, karena transaksi tersebut sudah terjadi dan menghasilkan pendapatan.

2. Contoh accrual basis berdasarkan pengakuan beban

Sebuah perusahaan memiliki kewajiban untuk membayar gaji karyawan sebesar Rp 500.000 pada bulan Oktober, tetapi pembayaran tersebut baru akan dilakukan di bulan November.

Meskipun uangnya belum dibayarkan, perusahaan akan mencatat beban gaji sebesar Rp 500.000 pada bulan Oktober, karena kewajiban ini sudah terjadi dan perlu dipenuhi.

3. Pengakuan accrual basis laba rugi

Perusahaan menjual produk senilai Rp 2 juta pada Oktober, meski uangnya diterima pada November. Pada Oktober, perusahaan mencatat pendapatan Rp 2 juta dan memperhitungkan beban terkait, seperti biaya bahan baku dan produksi.

Dengan cara ini, laba atau rugi dihitung berdasarkan pendapatan dan beban yang terjadi, bukan hanya saat uang diterima atau dibayarkan.

4. Contoh pengakuan aset dan hutang

Perusahaan membeli aset seharga Rp 1 juta pada Oktober, namun pembayaran baru dilakukan pada November. Meskipun uang belum dibayarkan, perusahaan mencatat aset dan utang masing-masing Rp 1 juta pada Oktober, karena transaksi ini sudah terjadi dan menciptakan kewajiban pembayaran.

Masalah Ketika Perusahaan Tidak Menggunakan Basis Accrual

Terdapat permasalahan yang terjadi jika perusahaan tidak menggunakan accrual accounting atau hanya menggunakan cash basis. Berikut penjelasan mengenai hal tersebut:

1. Gambaran keuangan tidak akurat

Cash basis hanya mencatat transaksi saat kas masuk atau keluar, sehingga tidak mencerminkan pendapatan dan biaya yang sudah terjadi. Hal ini dapat menyebabkan laporan keuangan menjadi kurang akurat karena tidak mencerminkan situasi keuangan perusahaan yang sesungguhnya, terutama ketika ada penjualan kredit atau utang yang belum dibayarkan.

2. Kesulitan dalam mengukur kinerja perusahaan

Tanpa akrual basis, pendapatan dan biaya tidak diakui secara tepat waktu. Misalnya, jika perusahaan menerima pendapatan di bulan November untuk penjualan yang terjadi di bulan Oktober, laporan keuangan tidak akan mencocokkan pendapatan dengan biaya terkait. Hal ini membuat manajemen sulit untuk menilai kinerja perusahaan secara tepat selama periode tertentu.

3. Penundaan pengakuan beban dan pendapatan

Jika perusahaan tidak menggunakan accrual basis, pengakuan beban atau pendapatan bisa tertunda hingga uang benar-benar dibayar atau diterima. Hal ini dapat menyebabkan fluktuasi yang tidak wajar pada laporan keuangan, di mana bulan-bulan tertentu terlihat lebih menguntungkan atau lebih merugi daripada yang sebenarnya.

4. Pengambilan keputusan yang tidak tepat

Laporan keuangan yang tidak akurat dapat mempengaruhi manajemen dalam membuat keputusan bisnis. Tanpa gambaran yang lengkap tentang kewajiban dan piutang, perusahaan mungkin kesulitan mengelola arus kas, merencanakan investasi, atau menilai profitabilitas.

5. Tidak memenuhi standar akuntansi

Banyak standar akuntansi, seperti GAAP atau IFRS, mewajibkan penggunaan accrual basis untuk memastikan konsistensi dan keakuratan pelaporan. Tanpa menggunakan accrual basis, perusahaan mungkin tidak mematuhi standar akuntansi ini, yang dapat memengaruhi kredibilitas laporan keuangan dan hubungan dengan investor atau pihak eksternal lainnya.

Perbedaan Accrual Basis dengan Cash Basis

Terdapat 4 perbedaan utama pada accrual basis dengan cash basis yang bisa Anda lihat di bawah ini:

1. Pengakuan pendapatan

- Accrual accounting: seluruh pendapatan akan diakui jika transaksi sudah terjadi terlepas dari waktu penerimaan uangnya. Contohnya, sebuah perusahaan melakukan transaksi pada Maret, meski pembayaran diterima pada Mei. Pendapatan tetap diakui pada bulan Maret.

- Cash basis: seluruh pendapatan akan diakui ketika uang sudah diterima oleh perusahaan. Contohnya, Anda melakukan transaksi pada Januari, namun pembayaran diterima pada Maret. Pendapatan akan bisnis akui saat uang Anda terima.

2. Pengakuan beban

- Accrual basis: Seluruh beban akan diakui jika sudah terdapat kewajiban untuk membayar bukan saat pembayaran dilakukan. Contohnya, jika Anda memberikan gaji kepada karyawan pada Maret yang seharusnya Februari, maka beban gaji yang bisnis akui adalah bulan Maret.

- Cash basis: Seluruh beban akan diakui pada saat pembayaran secara langsung. Contohnya, Anda memberikan gaji kepada karyawan bulan Maret, maka bulan tersebut akan diakui karena bulan tersebut terjadi langsung pembayarannya.

3. Dampak terhadap laporan keuangan

- Accrual accounting: Menyediakan gambaran lebih akurat mengenai kinerja keuangan perusahaan karena menggambarkan semua transaksi yang telah terjadi. Informasi ini sangat berguna untuk analisis keuangan kedepannya.

- Cash basis: Tidak menggambarkan secara keseluruhan karena yang dicatat hanya transaksi yang melibatkan kas saja. Informasi yang diberikan akan kurang relevan bagi perusahaan.

4. Kesesuaian penggunaan

- Accrual basis: Perusahaan skala besar dan lembaga pemerintah menggunakan ini karena informasi yang disajikan lebih akurat, lengkap, dan sesuai dengan standar akuntansi internasional.

- Cash basis: Pengusaha kecil atau perseorangan menggunakan ini karena cash basis lebih mudah dipahami walaupun tidak menggambarkan informasi secara keseluruhan.

Kesimpulan

Akuntansi berbasis akrual (accrual basis of accounting) adalah metode pencatatan yang mengakui pendapatan saat transaksi terjadi meskipun pembayaran belum diterima. Biaya juga dicatat ketika kewajiban muncul, meski pembayarannya belum dilakukan.

Agar pencatatan akrual tetap rapi dan konsisten per periode, banyak perusahaan mengandalkan sistem akuntansi yang mampu mengelola transaksi, jurnal, dan pelaporan keuangan secara terstruktur. Salah satu contoh penerapannya, Bank Mega telah menggunakan HashMicro untuk membantu menjaga ketertiban proses keuangan dan mengurangi risiko kesalahan input manual.

Jika Anda ingin melihat bagaimana alur pencatatan akrual bisa dibuat lebih mudah dipantau dalam satu sistem, Anda bisa menjadwalkan sesi pengenalan produk sesuai kebutuhan tim Anda.

Pertanyaan Seputar Accrual Basis

-

Apa yang dimaksud dengan basis akrual

Basis akrual adalah metode akuntansi di mana pendapatan dan beban diakui pada saat transaksi terjadi, bukan saat uang diterima atau dibayarkan. Dengan basis akrual, pendapatan diakui ketika barang atau jasa diserahkan, dan beban diakui ketika kewajiban timbul, terlepas dari waktu pembayaran.

-

Apa manfaat utama menggunakan metode basis akrual dengan basis kas?

Manfaat utama menggunakan basis akrual adalah memberikan gambaran yang lebih akurat tentang kondisi keuangan perusahaan. Basis akrual mencerminkan pendapatan dan beban sesuai dengan periode terjadinya, sehingga lebih tepat untuk analisis kinerja jangka panjang dan perencanaan bisnis. Hal ini memungkinkan perusahaan memantau arus kas, kewajiban, dan pendapatan secara lebih efisien.

-

Apa keuntungan software akuntansi milik HashMicro?

Software akuntansi berikut menawarkan sejumlah keunggulan yang signifikan bagi perusahaan. Dengan otomatisasi penuh, software ini mempermudah pencatatan transaksi keuangan, mengurangi risiko kesalahan manual, dan mempercepat proses akuntansi. Selain itu, HashMicro memiliki integrasi lintas modul seperti manajemen inventori, HRM, dan CRM, yang memungkinkan alur kerja bisnis berjalan lebih efisien dan terpadu. Fitur laporan keuangan real-time juga membantu perusahaan memantau kondisi finansial secara akurat dan cepat, memudahkan pengambilan keputusan. Software ini dirancang agar fleksibel dan dapat disesuaikan dengan kebutuhan bisnis dari berbagai skala.

-

Bagaimana pengakuan pendapatan dan beban dilakukan pada basis akrual

Pada basis akrual, pendapatan diakui saat barang atau jasa diserahkan, meskipun pembayaran belum diterima. Beban diakui saat perusahaan memiliki kewajiban untuk membayar, meskipun pembayaran belum dilakukan. Dengan demikian, semua transaksi diakui sesuai dengan periode terjadinya, bukan berdasarkan kas masuk atau keluar.