PPh 22 impor sering kali menjadi hal yang membingungkan bagi banyak perusahaan. Tarif yang berbeda-beda dan tuntutan pembayaran tepat waktu, membuat perhitungan pajak ini menjadi tidak mudah.

Namun, bagaimana dengan Anda? Apakah yakin bahwa perusahaan sudah menghitung PPh 22 dengan benar dan akurat?

Perlu kita pahami bersama bahwa memahami kapan PPh 22 terutang, cara membayar pajak, dan tips menghitungnya menjadi penting. Dengan informasi yang tepat, Anda bisa memastikan pembayaran pajak impor berjalan lancar tanpa ada kesalahan yang berisiko menimbulkan denda.

Untuk itu, simak artikel berikut untuk mengetahui informasi selengkapnya tentang PPh 22 impor tanpa kesalahan beserta tips penggunaan software akuntansi yang tepat guna.

Key Takeaways

|

Daftar Isi:

Apa Itu PPh 22?

PPh pasal 22 adalah pajak penghasilan yang bendaharawan atau badan usaha pungut kepada wajib pajak atas kegiatan impor, re-impor, dan ekspor. Segala bentuk aktivitas perdagangan pada umumnya dapat dikenakan PPh 22 ini sesuai dengan regulasi undang-undang.

Dalam UU No.36 Tahun 2008 sendiri, PPh 22 adalah bentuk pemotongan atau pemungutan pajak yang dilakukan oleh pihak berwenang kepada wajib pajak atas kegiatan perdagangan barang. Dalam praktiknya, PPh 22 impor berlaku untuk penjual atau pembeli tergantung pada jenis dan tarif transaksi.

Lebih lanjut lagi, dalam undang-undang yang sama pasal 22 ayat 1, Menteri Keuangan menetapkan bahwa:

- Bendahara pemerintah untuk memungut pajak sehubungan dengan pembayaran atas penyerahan barang;

- Badan-badan tertentu untuk memungut pajak dari Wajib Pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang lain; dan

- Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah.

Pemungut, Ketentuan, dan Tarif PPh 22

Setiap peraturan perpajakan yang berlaku di Indonesia tentulah memiliki detail informasi lebih lanjut. Terlebih lagi menyangkut kriteria pemungut, tarif PPh 22 impor, dan ketentuan lainnya. Berikut kami sajikan penjelasan lengkapnya kepada Anda.

1. Pemungut PPh 22 impor dan kriterianya

Berdasarkan kategorinya, wajib pajak badan yang berhak memungut PPh 22 impor terbagi menjadi dua jenis, yaitu wajib pajak badan saat pembelian dan perusahaan swasta saat penjualan.

A. Wajib pajak badan yang memungut PPh 22 saat pembelian

- Bank Devisa dan Direktorat Jenderal Bea Cukai (DJBC) memungut PPh 22 atas impor barang.

- Bendahara Pemerintah dan Kuasa Pengguna Anggaran (KPA) bertanggung jawab memungut pajak atas pembelian barang oleh Pemerintah Pusat, Pemerintah Daerah, instansi pemerintah, serta lembaga negara lainnya.

- Bendahara pengeluaran memungut pajak atas pembelian barang melalui mekanisme Uang Persediaan (UP).

- Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar (SPM) yang mendapat delegasi dari KPA, memungut PPh 22 atas pembelian barang oleh pihak ketiga yang menggunakan mekanisme pembayaran pajak langsung (LS).

- Badan Usaha Milik Negara (BUMN) yang sebagian atau seluruh modalnya berasal dari negara wajib memungut PPh 22 saat membeli barang atau bahan untuk operasional bisnisnya. Beberapa BUMN yang termasuk dalam ketentuan ini meliputi:

- PT Pertamina (Persero), PT Perusahaan Listrik Negara (Persero), PT Perusahaan Gas Negara (Persero) Tbk., PT Telekomunikasi Indonesia (Persero) Tbk., PT Garuda Indonesia (Persero) Tbk.

- PT Pembangunan Perumahan (Persero) Tbk., PT Wijaya Karya (Persero) Tbk., PT Adhi Karya (Persero) Tbk., PT Hutama Karya (Persero), PT Krakatau Steel (Persero).

- Bank-bank BUMN juga wajib memungut PPh 22 saat membeli barang atau bahan untuk mendukung kegiatan usahanya.

- Industri dan eksportir di sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan wajib memungut PPh 22 atas pembelian bahan baku dari pedagang pengumpul untuk kebutuhan industri atau ekspor.

- Industri atau badan usaha di sektor pertambangan yang membeli komoditas seperti batubara, mineral logam, dan mineral bukan logam dari pemegang izin usaha pertambangan juga berkewajiban memungut PPh 22.

B. Perusahaan swasta yang wajib memungut PPh 22 saat penjualan

- Badan usaha di industri semen, kertas, baja, otomotif, dan farmasi wajib memungut PPh 22 atas penjualan hasil produksinya kepada distributor dalam negeri.

- Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan importir kendaraan bermotor harus memungut PPh 22 atas penjualan kendaraan di dalam negeri.

- Produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas wajib memungut PPh 22 atas setiap transaksi penjualan produk mereka.

- Badan usaha yang bergerak di industri baja hulu, termasuk yang memiliki integrasi antara industri hulu dan hilir, wajib memungut faktur pajak dan invoice PPh 22 atas hasil penjualannya.

- Pedagang pengumpul, baik badan usaha maupun perorangan, yang mengumpulkan hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan serta menjualnya ke industri atau eksportir di sektor terkait, juga wajib memungut PPh 22.

- Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 92/PMK.03/2019, wajib pajak badan yang menjual barang mewah juga wajib memungut PPh Pasal 22.

2. Ketentuan pembayaran PPh 22 impor di Indonesia

Sesuai PMK No. 34/PMK.010/2017 Pasal 4 tentang pemungutan PPh 22, terdapat beberapa ketentuan pembayaran PPh 22 impor yang wajib Anda patuhi, yaitu:

Sesuai PMK No. 34/PMK.010/2017 Pasal 4 tentang pemungutan PPh 22, terdapat beberapa ketentuan pembayaran PPh 22 impor yang wajib Anda patuhi, yaitu:

- Importir wajib membayar PPh 22 impor barang bersamaan dengan Bea Masuk (BM). Jika pembayaran BM ditunda atau dibebaskan, tetapi impor tidak termasuk dalam pengecualian, importir harus melunasi PPh 22 saat menyelesaikan dokumen Pemberitahuan Impor Barang (PIB).

- Eksportir harus menyetor PPh Pasal 22 atas ekspor komoditas tambang seperti batubara, mineral logam, dan mineral bukan logam saat menyelesaikan dokumen pemberitahuan pabean ekspor.

- Bendahara pemerintah, Kuasa Pengguna Anggaran (KPA), bendahara pengeluaran, dan pejabat penerbit Surat Perintah Membayar (SPM) wajib memungut PPh Pasal 22 saat mereka membayar pembelian barang. Hal yang sama berlaku bagi BUMN dan badan usaha di bawah naungan BUMN ketika mereka membeli barang atau bahan untuk operasional bisnisnya.

- Badan usaha di industri semen, kertas, baja, otomotif, dan farmasi harus memungut PPh Pasal 22 saat mereka menjual hasil produksinya.

- Produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas wajib memungut PPh Pasal 22 saat mereka menerbitkan surat perintah pengeluaran barang (delivery order).

- Badan usaha industri dan eksportir yang membeli bahan baku dari sektor kehutanan, pertambangan, perkebunan, pertanian, peternakan, dan perikanan harus memungut PPh 22 impor saat mereka membeli bahan baku mentah atau belum jadi dalam industri manufaktur.

3. Tarif PPh 22 impor tahun 2025

Pemerintah menghitung DPP tarif PPh Pasal 22 berdasarkan jenis transaksi dan pihak yang terlibat. Berikut adalah besaran pungutannya:

A. PPh 22 impor

- Importir dengan Angka Pengenal Importir (API) membayar 2,5% dari nilai impor.

- Importir tanpa API mendapat 7,5% dari nilai impor.

- Barang yang tidak dikuasai mendapat pajak sebesar 7,5% dari harga jual lelang.

- Importir kedelai, gandum, dan tepung terigu yang menggunakan API membayar 0,5% dari nilai impor.

B. PPh 22 atas pembelian barang oleh instansi pemerintah dan BUMN

Direktorat Jenderal Perbendaharaan (DJPB), Bendahara Pemerintah, serta BUMN/BUMD memungut 1,5% dari harga pembelian barang (tidak termasuk PPN dan tidak bersifat final).

C. PPh 22 atas penjualan hasil produksi

Besaran pungutan kalkulator pajak PPh untuk industri tertentu berlaku atas dasar Keputusan Direktur Jenderal Pajak, yaitu:

- Industri kertas: 0,1% dari DPP PPN (Tidak Final).

- Industri semen: 0,25% dari DPP PPN (Tidak Final).

- Industri baja: 0,3% dari DPP PPN (Tidak Final).

- Industri otomotif: 0,45% dari DPP PPN (Tidak Final).

D. PPh 22 atas penjualan bahan bakar

- Produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas wajib memungut PPh Pasal 22 saat menjual produknya.

- Jika penjualan berjalan dari penyalur atau agen, pungutan bersifat final. Jika dijual ke pihak lain, pungutan bersifat tidak final.

E. PPh 22 atas pembelian bahan baku oleh industri dan eksportir

- Industri dan eksportir yang membeli hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan dari pedagang pengumpul mendapat pajak 0,25% dari harga pembelian (tidak termasuk PPN).

- Industri yang membeli batubara, mineral logam, dan mineral bukan logam dari pemegang izin usaha pertambangan juga mendapat pungutan PPh Pasal 22 saat transaksi pembelian.

F. PPh 22 atas penjualan barang mewah

Pemerintah menetapkan tarif 5% dari harga jual (tidak termasuk PPN dan PPnBM) untuk barang mewah berikut:

- Pesawat udara pribadi dengan harga di atas Rp 20 miliar.

- Kapal pesiar dan sejenisnya dengan harga di atas Rp 10 miliar.

- Rumah dengan tanah seharga lebih dari Rp 10 miliar atau luas bangunan lebih dari 500 m².

- Apartemen, kondominium, dan sejenisnya dengan harga lebih dari Rp 10 miliar atau luas bangunan lebih dari 400 m².

- Kendaraan bermotor roda empat (sedan, jeep, SUV, MPV, minibus) dengan harga lebih dari Rp 5 miliar atau kapasitas silinder lebih dari 3.000 cc.

G. PPh 22 atas transaksi dalam sistem informasi pengadaan

Pajak sebesar 0,5% dari nilai transaksi dikenakan pada penghasilan dari rekanan terkait penjualan barang, penyerahan jasa, atau persewaan aset yang dilakukan melalui Pihak Lain dalam Sistem Informasi Pengadaan (PMK-58/PMK.03/2022).

H. PPh 22 atas Penjualan Emas

Pihak yang menjual emas perhiasan atau emas batangan mendapat pajak 0,25% dari harga jual (PMK-48/PMK.03/2023).

I. Ketentuan PPh 22 impor tambahan

- Nilai impor yang menjadi dasar perhitungan pajak terdiri dari Cost, Insurance, and Freight (CIF) ditambah Bea Masuk dan pungutan lain sesuai peraturan kepabeanan.

- Jika wajib pajak tidak memiliki Nomor Pokok Wajib Pajak (NPWP), tarif PPh Pasal 22 akan lebih tinggi 100% daripada dengan wajib pajak yang memiliki NPWP.

- Pemungutan PPh 22 yang bersifat tidak final dapat masuk kredit saat perhitungan pajak tahunan wajib pajak.

Pengecualian dalam Pemungutan PPh 22 Impor

Pemerintah memberikan pengecualian terhadap pemungutan PPh 22 impor dalam beberapa kondisi berikut:

Pemerintah memberikan pengecualian terhadap pemungutan PPh 22 impor dalam beberapa kondisi berikut:

- Impor atau penyerahan barang yang tidak terutang PPh sesuai dengan peraturan perundang-undangan. Wajib pajak yang ingin mendapatkan pengecualian ini harus memiliki Surat Keterangan Bebas PPh Pasal 22 yang diterbitkan oleh Direktur Jenderal Pajak.

- Impor barang yang dibebaskan dari Bea Masuk, termasuk:

- Barang yang masuk ke Kawasan Berikat dan Entrepot Produksi untuk Tujuan Ekspor (EPTE). Barang-barang ini tidak dikenakan bea masuk hingga dikeluarkan untuk impor, ekspor, atau re-impor.

- Barang yang termasuk dalam ketentuan Pasal 6 dan Pasal 7 PP Nomor 6 Tahun 1969, sebagaimana diubah dengan PP Nomor 26 Tahun 1988 dan PP Nomor 2 Tahun 1973.

- Barang yang dikirim sebagai hadiah.

- Barang yang digunakan untuk keperluan keilmuan.

- Dalam sistem akuntansi, pembayaran barang dalam belanja negara atau daerah dengan total transaksi di bawah Rp 2.000.000 tidak boleh dipecah-pecah menjadi beberapa transaksi kecil.

- Pembayaran untuk pembelian barang tertentu, termasuk:

- Bahan bakar minyak (BBM).

- Listrik.

- Gas.

- Air minum/PDAM.

- Benda-benda pos.

- Layanan telepon.

Saat Terutang dan Pembayaran

Apakah bisnis Anda sering berurusan dengan impor barang atau menjual produk dalam jumlah besar? Jika iya, tahukah Anda bahwa ada pajak yang harus Anda bayar saat transaksi berlangsung?

Banyak pelaku usaha yang terkejut ketika mendapat kewajiban Pajak Penghasilan (PPh 22 impor) karena tidak memahami kapan dan bagaimana pajak ini dipungut. Sejatinya, importir wajib membayar PPh Pasal 22 atas impor barang bersamaan dengan Bea Masuk.

Jika pembayaran Bea Masuk ditunda atau dibebaskan, tetapi impor tidak termasuk dalam pengecualian, importir tetap harus melunasi pajak ini saat menyelesaikan dokumen pemberitahuan pabean atas impor. Anda dapat mengelola dokumen faktur ini melalui software akuntansi terintegrasi.

Pada kasus yang berbeda, bendahara pemerintah, Kuasa Pengguna Anggaran (KPA), bendahara pengeluaran, dan pejabat penerbit Surat Perintah Membayar (SPM) juga harus memungut PPh Pasal 22 saat membayar pembelian barang.

Begitu pula dengan BUMN dan Bank BUMN yang membeli barang atau bahan untuk operasional bisnisnya. Pajak ini dipungut langsung saat transaksi pembayaran terjadi.

Industri semen, kertas, baja, otomotif, dan farmasi wajib memungut PPh Pasal 22 saat menjual hasil produksinya. Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan importir kendaraan bermotor juga memiliki kewajiban serupa ketika menjual kendaraan di dalam negeri.

Selain itu, produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas dikenakan kewajiban memungut PPh Pasal 22 saat menerbitkan surat perintah pengeluaran barang (delivery order).

Tata Cara Pembayaran PPh 22

PPh Pasal 22 berfungsi sebagai cicilan Pajak Penghasilan (PPh) yang harus wajib pajak bayar selama tahun berjalan. Pada akhir tahun, wajib pajak dapat mengkreditkan cicilan ini untuk mengurangi jumlah PPh badan atau PPh orang pribadi yang harus dibayarkan.

PPh Pasal 22 berfungsi sebagai cicilan Pajak Penghasilan (PPh) yang harus wajib pajak bayar selama tahun berjalan. Pada akhir tahun, wajib pajak dapat mengkreditkan cicilan ini untuk mengurangi jumlah PPh badan atau PPh orang pribadi yang harus dibayarkan.

Dalam transaksi impor, importir harus membayar PPh 22 impor bersamaan dengan Bea Masuk saat barang masuk ke wilayah pabean Indonesia. Jika pemerintah menunda atau membebaskan Bea Masuk, tetapi impor tidak masuk dalam kategori pengecualian, importir tetap harus melunasi pajak ini saat menyelesaikan dokumen pemberitahuan pabean atas impor.

Importir wajib menyetor pembayaran langsung melalui Surat Setoran Elektronik (SSE) ke bank persepsi. Dengan mekanisme ini, pemerintah dapat memastikan pajak dari transaksi impor terbayar tepat waktu dan sesuai dengan peraturan yang berlaku.

Namun, perlu kita sadari bahwa mengelola pajak dan memastikan perhitungan yang akurat bisa menjadi tantangan bagi bisnis, terutama yang sering berurusan dengan transaksi impor. Oleh karena itu, sistem akuntansi penting untuk mencatat pajak, memantau pembayaran, dan memastikan kepatuhan regulasi.

Kalkulasikan kebutuhan perusahaan Anda dengan cara klik banner skema harga di bawah ini guna menemukan solusi terbaik.

Cara Menghitung PPh 22

Cara menghitung PPh Pasal 22 dapat bervariasi tergantung pada jenis transaksi. Berikut adalah langkah-langkah umum untuk menghitung PPh 22:

1. Impor barang

PPh 22 impor barang dihitung berdasarkan tarif yang berlaku. Jika importir memiliki Angka Pengenal Importir (API), tarif PPh 22 adalah 2,5% dari nilai impor. Namun, jika tidak memiliki API, tarifnya menjadi 7,5%.

Contoh:

- Importir PT X memiliki API dan mengimpor barang senilai Rp 500.000.000.

- PPh Pasal 22 yang harus PT X bayar = 2,5% x Rp 500.000.000 = Rp 12.500.000.

2. Pembelian barang oleh instansi pemerintah atau BUMN

PPh Pasal 22 atas pembelian barang oleh instansi pemerintah, Kuasa Pengguna Anggaran (KPA), bendahara pengeluaran, atau BUMN/BUMD sebesar 1,5% dari harga pembelian. Melalui fitur aplikasi akuntansi, Anda dapat menghitungnya seperti berikut ini.

Contoh:

- PT Z adalah BUMN yang membeli barang senilai Rp 200.000.000 untuk keperluan operasional.

- PPh Pasal 22 yang harus PT Z bayar = 1,5% x Rp 200.000.000 = Rp 3.000.000.

3. Penjualan hasil produksi

Badan usaha yang bergerak dalam bidang industri semen, kertas, baja, otomotif, dan farmasi harus memungut PPh Pasal 22 atas penjualan hasil produksi. Tarifnya berbeda-beda sesuai dengan jenis industri.

Contoh:

- PT C, sebuah perusahaan semen, menjual produk senilai Rp 1.000.000.000.

- Tarif PPh 22 impor untuk industri semen adalah 0,25% dari DPP PPN.

- PPh Pasal 22 yang harus PT C bayar = 0,25% x Rp 1.000.000.000 = Rp 2.500.000.

4. Penjualan barang mewah

Untuk barang-barang mewah, seperti pesawat udara, kapal pesiar, dan rumah mewah, PPh Pasal 22 dihitung berdasarkan harga jual.

Contoh:

- PT L menjual rumah mewah dengan harga jual Rp 15.000.000.000.

- PPh Pasal 22 yang harus PT L bayar = 5% x Rp 15.000.000.000 = Rp 750.000.000.

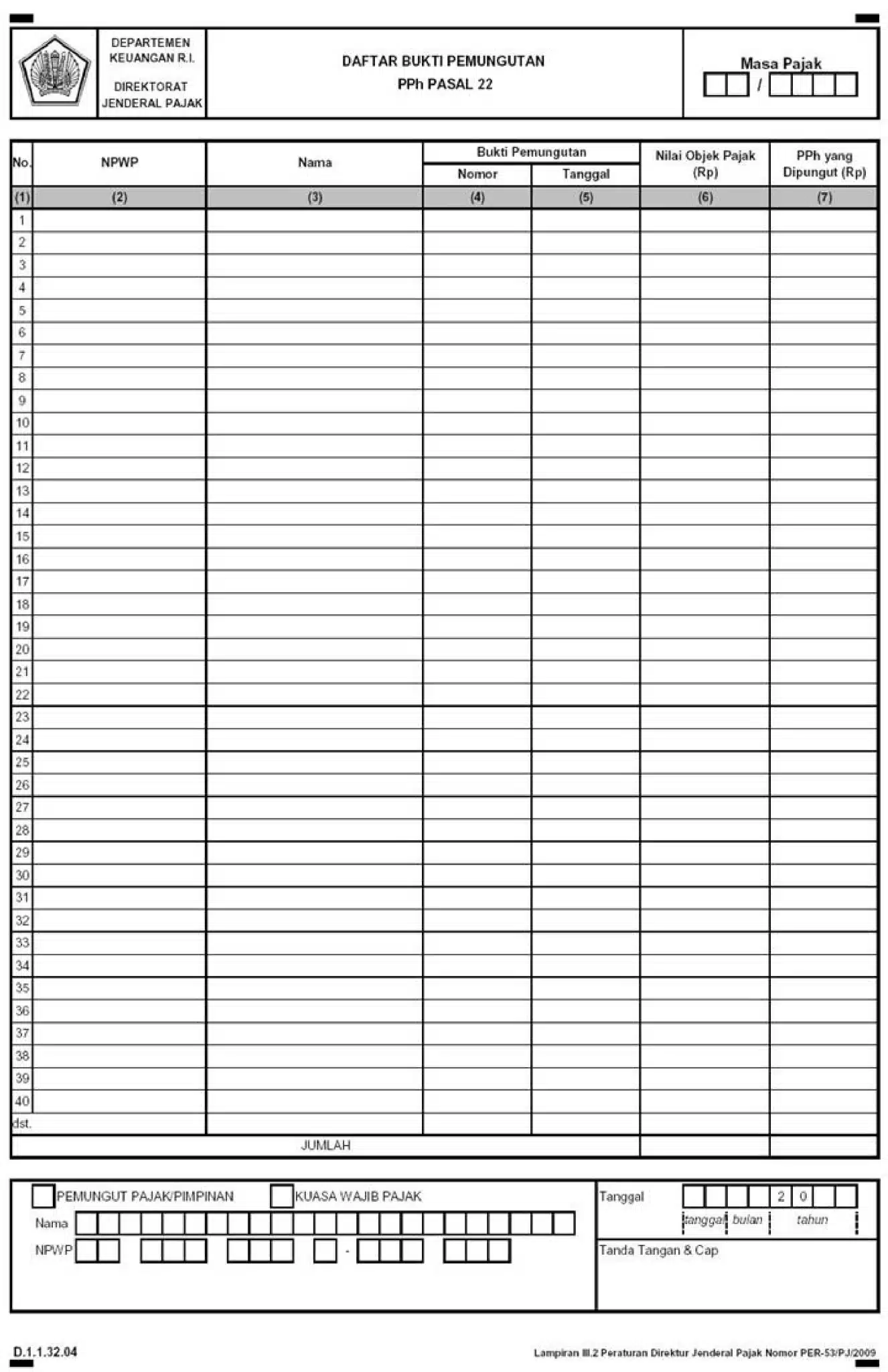

Contoh Bukti Potong PPh 22

Berikut adalah contoh bukti potong PPh 22 impor maupun PPh pasal 22 lainnya seperti yang dilansir dari situs Direktorat Jenderal Pajak Indonesia:

Tantangan Perhitungan PPh 22 Impor Secara Manual

Menghitung PPh 22 impor secara manual bisa jadi sangat membingungkan, terutama jika perusahaan Anda sering mengimpor barang dalam jumlah besar. Anda harus memperhitungkan tarif pajak yang berbeda terkait Angka Pengenal Importir (API), nilai barang, dan bea masuk.

Dengan demikian, apakah Anda sering merasa khawatir salah menghitung atau terlambat membayar pajak PPh 22 impor? Ini tidak menjadi keraguan karena kesalahan dalam menghitung atau terlambat membayar PPh 22 bisa berujung pada denda yang cukup besar dan merusak reputasi perusahaan.

Bayangkan jika perusahaan Anda harus menghadapinya setiap kali ada transaksi impor. Tentu ini bisa mengganggu operasional dan membebani tim keuangan Anda. Lalu, adakah solusi terbaik untuk mengatasi tantangan ini?

Kini, penggunaan software akuntansi menjadi solusi populer dan terbukti efisien guna mengatasi perhitungan PPh 22 impor di Indonesia. Berikut kami sajikan informasi lebih lanjut mengenai vendor sistem akuntansi yang dapat Anda pertimbangkan.

Otomatisasi Perhitungan PPh 22 dengan Sistem Akuntansi HashMicro

Berkiprah sejak 2015, HashMicro adalah penyedia solusi akuntansi terbaik untuk berbagai jenis perusahaan di Asia Tenggara, mulai dari skala menengah hingga enterprise. Sebagai vendor aplikasi akuntansi asli Indonesia, ada beragam keuntungan yang HashMicro tawarkan.

Berkiprah sejak 2015, HashMicro adalah penyedia solusi akuntansi terbaik untuk berbagai jenis perusahaan di Asia Tenggara, mulai dari skala menengah hingga enterprise. Sebagai vendor aplikasi akuntansi asli Indonesia, ada beragam keuntungan yang HashMicro tawarkan.

Demo gratis, konsultasi kebutuhan bisnis gratis, bersertifikat PSAK & IFRS, serta bebas tambah user kapan saja adalah sedikit dari beberapa keuntungan yang bisa Anda dapatkan. Selain itu, fitur-fitur HashMicro dapat membantu Anda dalam menghitung PPh 22 impor, seperti:

- Accrual & amortization: Sistem akuntansi HashMicro meminimalkan human error dengan pencatatan serta perhitungan akrual dan amortisasi pajak secara otomatis.

- Bank integration–auto reconciliation: Proses pencocokan otomatis antara data transaksi yang tercatat di bank dengan pembukuan internal dalam sistem.

- Multi-level analytical: Mengetahui trend atau insight dari seluruh transaksi keuangan yang ada secara real-time dan dapat di filter berdasarkan berbagai kategori (project, branch, dan lainnya)

- Profit & loss: Laporan yang membandingkan antara nilai keuntungan dan kerugian dengan anggaran awal dan perkiraan sebelumnya.

- Cash flow reports: Memantau arus kas masuk dan keluar perusahaan guna memastikan likuiditas yang cukup, membuat perencanaan keuangan yang tepat, dan mengidentifikasi serta mengatasi potensi masalah keuangan.

- Automated currency update: Memberikan informasi mengenai nilai tukar uang yang sedang berlaku secara otomatis dan real-time.

Kesimpulan

PPh 22 impor adalah pajak yang dikenakan pada barang yang diimpor ke Indonesia dan harus perusahaan bayar bersamaan dengan bea masuk. Proses perhitungannya dapat menjadi rumit, terutama bagi Anda yang sering impor, karena tarif pajak dapat berbeda tergantung pada status dan jenis barang.

Untuk memastikan perhitungan yang akurat dan tepat waktu, menggunakan software akuntansi HashMicro adalah solusi terbaik. Dengan fitur otomatisasi yang canggih, Anda dapat mengelola perhitungan pajak impor dengan lebih mudah dan efisien.

Coba demo gratis untuk melihat bagaimana sistem ini dapat membantu perusahaan Anda menghemat waktu dan menghindari kesalahan pajak.

Pertanyaan Seputar PPh 22 Impor

-

Berapa tarif PPh 22 yang berlaku?

Tarif PPh 22 yang berlaku adalah 2,5% untuk importir dengan API, 7,5% untuk tanpa API, dan tarif berbeda untuk transaksi lain sesuai peraturan.

-

Kapan PPh 22 terutang?

PPh 22 terutang saat transaksi impor, pembelian barang oleh instansi pemerintah atau BUMN, dan penjualan hasil produksi oleh industri tertentu.

-

Apa sanksi jika tidak membayar atau melaporkan PPh 22?

Jika tidak membayar atau melaporkan PPh 22, wajib pajak dapat DJP kenakan denda administrasi dan sanksi sesuai dengan ketentuan perpajakan yang berlaku.